| > 令和8年度税制改正速報! > Ⅱ.資産課税における主な改正 1.教育資金の一括贈与に係る贈与税の非課税措置 |

Ⅱ.資産課税における主な改正

|

||||||

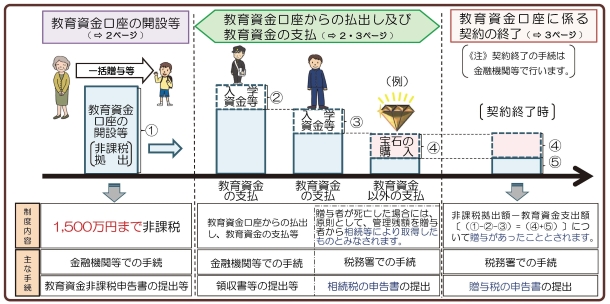

30歳未満の方(以下「受贈者」)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(祖父母など。以下「贈与者」)から①信託受益権を取得した場合、②書面による贈与により取得した金銭を銀行等に預入をした場合又は③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権等の価額のうち1,500万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等に教育資金非課税申告書の提出等をすることにより、贈与税が非課税となります。

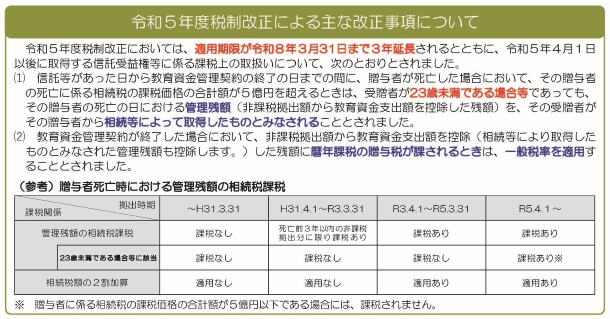

この直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間を延長せずに終了することとされます。 なお、同日までに拠出された金銭等については、引き続き本措置を適用できます。

|

||||||

|