| > 令和8年度税制改正速報! > Ⅲ.法人課税における主な改正 1.中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の拡充・延長等 |

Ⅲ.法人課税における主な改正

|

||||||

(1)少額減価償却資産の特例

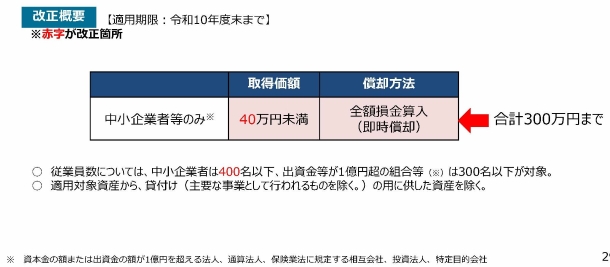

中小企業者等の償却資産の管理などの事務負担の軽減を図るために講じられている措置(30万円未満の減価償却資産を取得した場合、合計300万円までを限度に取得時に全額損金算入を認める措置)につき、単価上限額の引上げ(30万円未満→40万円未満)が行われるとともに、適用期限が3年間延長されます。 なお、対象となる法人から常時使用する従業員の数が400人を超える法人が除外されます。 (2)中小企業投資促進税制 中小企業投資促進税制における工具の取得価額要件が、以下の通り見直されます。 「1台又は1基の取得価額が30万円以上の工具の取得価額の合計額が120万円以上であること」 →「1台又は1基の取得価額が40万円以上の工具の取得価額の合計額が120万円以上であること」 (3)中小企業経営強化税制 中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)における工具及び器具備品の取得価額要件が40万円以上(現行:30万円以上)に引き上げられます。 (4)事業継続力強化設備投資促進税制 特定事業継続力強化設備等の特別償却制度における器具備品の取得価額要件を40万円以上(現行:30万円以上)に引き上げられます。

|

||||||

|