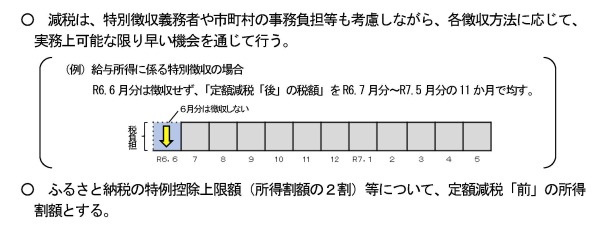

|

| 1. |

所得税・個人住民税の定額減税 |

資

経

サ

個

士

|

<所得税>

| (1) |

令和6年分の所得税について、居住者の所得税額から、特別控除の額が控除されます。ただし、その者の令和6年分の所得税に係る合計所得金額が1,805 万円(給与収入2,000万円)以下である場合に限ります。 |

| (2) |

特別控除の額は、次の金額の合計額となります。ただし、その合計額がその者の所得税額を超える場合には、所得税額が限度となります。

| ① |

本人3万円 |

| ② |

同一生計配偶者又は扶養親族(居住者に該当する者に限ります)1人につき3万円 |

|

<住民税>

| (1) |

令和6年度分の個人住民税について、納税義務者の所得割の額から、特別控除の額が控除されます。ただし、その者の令和6年度分の個人住民税に係る合計所得金額が1,805 万円(給与収入2,000万円)以下である場合に限ります。 |

| (2) |

特別控除の額は、次の金額の合計額となります。ただし、その合計額がその者の所得割の額を超える場合には、所得割の額が限度となります。

| ① |

本人1万円 |

| ② |

控除対象配偶者又は扶養親族(国外居住者を除きます) 1人につき1万円 |

| (注) |

控除対象配偶者を除く同一生計配偶者(国外居住者を除きます)については、令和7年度分の所得割の額から、1万円が控除されます。 |

|

<参考>給与所得者に係る所得税の特別控除の額の控除

| (1) |

令和6年6月1日以後最初に支払を受ける給与・賞与等につき源泉徴収をされるべき所得税の額(以下「控除前源泉徴収税額」)から特別控除の額に相当する金額(その金額が控除前源泉徴収税額を超える場合には、その控除前源泉徴収税額に相当する金額)を控除します。 |

| (2) |

特別控除の額に相当する金額のうち、上記(1)及びここに定めるところにより控除をしてもなお控除しきれない部分の金額は、以後令和6年中に支払われるその給与等(同年において最後に支払われるものを除きます)に係る控除前源泉徴収税額から、順次控除します。

| (注1) |

上記(1)及び(2)により控除する同一生計配偶者等に係る特別控除の額は、原則として源泉控除対象配偶者で合計所得金額が48 万円以下である者又は扶養親族で居住者に該当する者について算出します。 |

| (注2) |

源泉徴収の際の上記(1)及び(2)による控除は、現行の源泉徴収をされるべき額から行います。 |

| (注3) |

上記(1)及び(2)について、給与所得者の扶養控除等申告書に記載した事項の異動等により特別控除の額に異動が生ずる場合には、年末調整により調整します。 |

|

| (3) |

上記(1)及び(2)により控除された後の所得税額をもって、それぞれの給与等につき源泉徴収をされるべき所得税の額とします。 |

| (4) |

令和6年分の年末調整の際に、年税額から特別控除の額を控除します。 |

| (5) |

上記(1)及び(2)による控除について、給与等の支払者が同一生計配偶者等を把握するための措置が講じられます。 |

| (6) |

上記(1)の給与等の支払者は、上記(1)又は(2)による控除をした場合には、支払明細書に控除した額を記載することとされます。 |

| (7) |

上記(1)の給与等の支払者は、源泉徴収票の摘要の欄に控除した額等を記載することとされます。 |

<参考>個人住民税について

|