>

令和6年度税制改正速報!

> Ⅰ.個人課税における主な改正 2.ストックオプション税制の拡充

Ⅰ.個人課税における主な改正

2.

ストックオプション税制の拡充

経

後

士

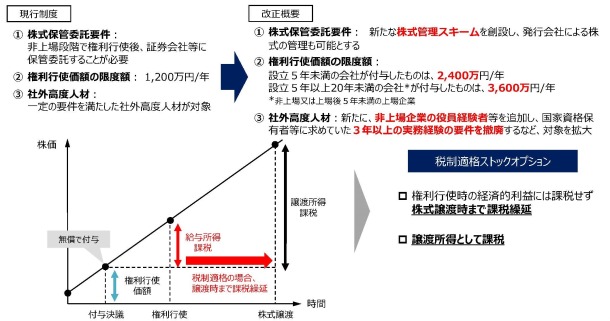

スタートアップの人材確保や従業員のモチベーション向上に資するストックオプション税制について、以下の拡充が行われます。

(1)

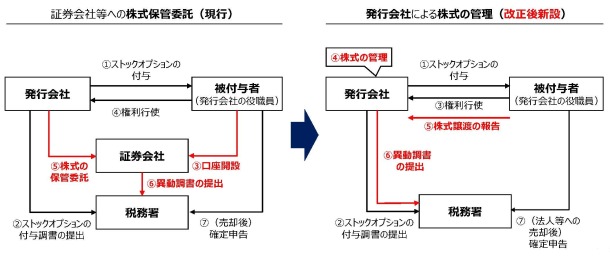

企業買収時において機動的に対応できるよう、

保管委託要件について、

発行会社自身による株式管理スキーム

が創設されます

。

(2)

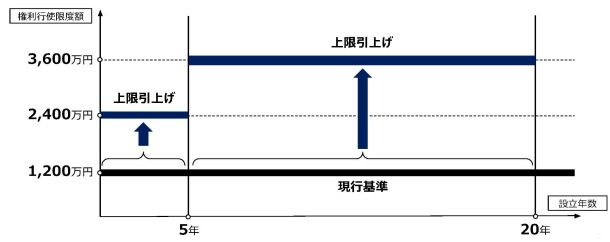

主としてレイター期の人材確保に資するよう、

年間権利行使価額の限度額が

最大で現行の3倍となる3,600 万円

へ引上げられます

。

①

設立5年未満の会社

現行1,200万円→

2,400万円(2倍)

②

設立5年以上20年未満の会社(非上場又は上場後5年未満の上場企業)

現行1,200万円→

3,600万円(3倍)

(3)

社外高度人材への付与要件が緩和され、認定手続が軽減されます。

出典:

令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月 経済産業省)

(参考1)発行会社自身による株式管理スキームの創設

出典:

令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月 経済産業省)

(参考2)年間の権利行使価格の限度額の引上げ

出典:

令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月 経済産業省)

(参考3)社会高度人材に対するストックオプション税制の拡充

出典:

令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ