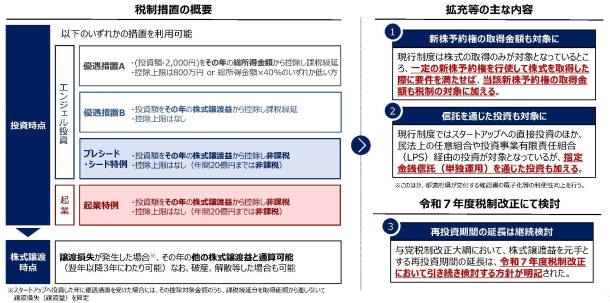

エンジェル税制について、株式譲渡益を元手としたスタートアップへの再投資に対する非課税措置も含め、以下のような拡充が行われます。

| (1) |

適用対象となる特定新規中小企業者に該当する株式会社等により発行される特定株式の取得に要した金額の範囲に、一定の新株予約権の取得金額を追加 |

| (2) |

中小企業等経営強化法施行規則の改正を前提に、適用対象に特定新規中小企業者に該当する株式会社等により発行される特定株式を一定の信託を通じて取得をした場合を追加 |

| (※) |

さらに、株式譲渡益を元手とする再投資期間の延長について、令和7年度税制改正において、引き続き検討 する方針が明記されています。 |