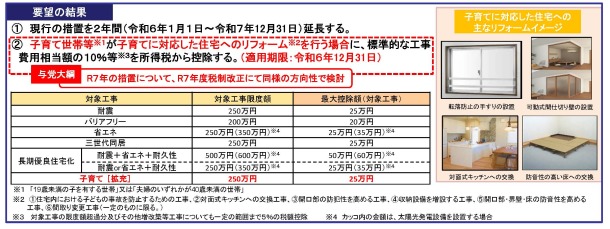

既存住宅のリフォームに係る特例措置について、子育て世代の居住環境の改善の観点から、

子育て特例対象個人が行う一定の子育て対応改修工事が対象に加えられます。

| (1) |

期間

令和6年4月1日から12月31日までに居住の場合

|

| (2) |

一定の子育て対応改修工事

①住宅内における子どもの事故を防止するための工事②対面式キッチンへの交換工事③開口部の防犯性を高める工事④収納設備を増設する工事⑤開口部・界壁・床の防音性を高める工事⑥一定の間取り変更工事

|

| (3) |

対象金額

その工事に係る標準的な工事費用相当額(補助金等の交付がある場合には、その補助金等の額を控除した後の金額)→最大250万円

| (注) |

上記金額が50万円を超えること等一定の要件を満たすものに限ります。 |

|

| (4) |

控除率 10% |

| (※) |

令和7年分については、令和7年度税制改正において、令和6年と同様の方向性で検討される予定です。 |