| > 令和6年度税制改正速報! > Ⅱ.資産課税における主な改正 1.土地に係る固定資産税等の負担調整措置 |

Ⅱ.資産課税における主な改正

|

||||||

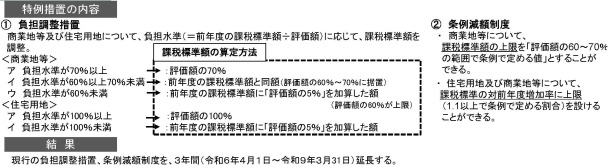

土地に係る固定資産税については、令和6年度から令和8年度までの間、土地に係る固定資産税の負担調整の仕組みと地方公共団体の条例による減額制度が継続されます。

一方、据置特例が存在することで、本来、同じ評価額の土地については同じ税負担を求めることが基本であるにも関わらず、負担水準の不均衡が解消されないという課題があるため、固定資産税の負担調整措置のあり方については引き続き検討が行われます。

|

||||||

|