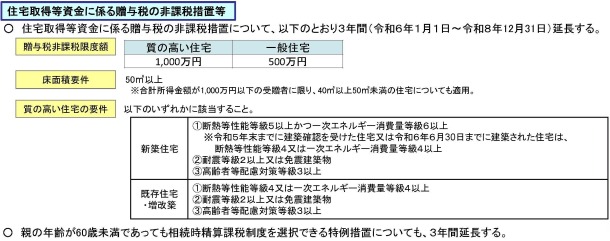

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、次の措置が講じられます。

| (1) |

適用期限=令和8年12月31日まで3年延長 |

| (2) |

非課税限度額の上乗せ措置(500万円加算)の適用対象となる住宅用の家屋の省エネ性能要件

現行=断熱等性能等級4以上又は一次エネルギー消費量等級4以上

| → |

改正後=断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 |

|

| (※) |

ただし、省エネ性能要件が現行の要件しか満たさないものであっても、次のいずれかに該当するときは、上乗せ措置の適用対象となります。

| ① |

令和5年12月31日以前に建築確認を受けているもの |

| ② |

令和6年6月30日以前に建築されたもの |

|