>

令和6年度税制改正速報!

> Ⅱ.資産課税における主な改正 3.法人版・個人版事業承継税制の特例措置に係る特例承継計画等の提出期限の延長

Ⅱ.資産課税における主な改正

3.

法人版・個人版事業承継税制の特例措置に係る特例承継計画等の提出期限の延長

資

経

後

個

医

士

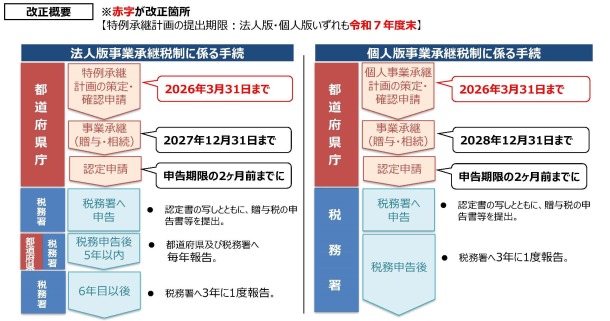

(1)

非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、

特例承継計画の提出期限が

令和8年3月31日まで2年延長

されます

。

(2)

個人の事業用資産に係る相続税・贈与税の納税猶予制度について、

個人事業承継計画の提出期限が

令和8年3月31日まで2年延長

されます

。

(※)

ただし、事業承継税制に関する令和9年12月31日の適用期限については、今後とも延長は行われません

。

出典:

令和6年度(2024年度)経済産業関係 税制改正について(令和5年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ