|

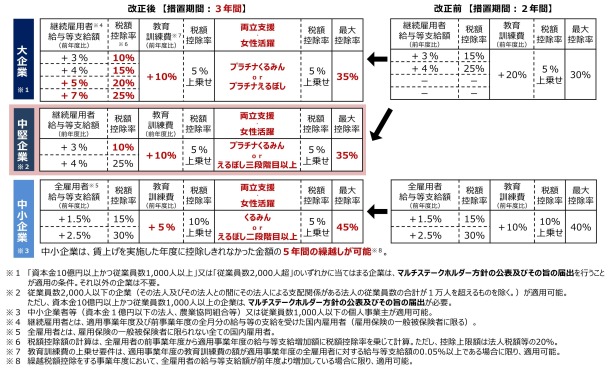

【大企業(常時使用従業員数2,000人超)】

| (1) |

税額控除率(最大35%)

| ① |

原則=10%→継続雇用者給与等支給額の対前期比3%以上増加が要件 |

| ② |

上乗せ措置イ

継続雇用者給与等支給額の対前期比4%以上増加=5%加算

継続雇用者給与等支給額の対前期比5%以上増加=10%加算

継続雇用者給与等支給額の対前期比7%以上増加=15%加算

|

| ③ |

上乗せ措置ロ

「教育訓練費の額の対前期比10%以上増加」かつ「教育訓練費の額が雇用者給与等支給額の0.05%以上」=5%加算

|

| ④ |

上乗せ措置ハ

プラチナくるみん認定又はプラチナえるぼし認定=5%加算

|

|

【中堅企業(常時使用従業員数2,000人以下)】

| (1) |

税額控除率(最大35%)

| ① |

原則=10%→継続雇用者給与等支給額の対前期比3%以上増加が要件 |

| ② |

上乗せ措置イ

継続雇用者給与等支給額の対前期比4%以上増加=15%加算

|

| ③ |

上乗せ措置ロ

「教育訓練費の額の対前期比10%以上増加」かつ「教育訓練費の額が雇用者給与等支給額の0.05%以上」=5%加算

|

| ④ |

上乗せ措置ハ

プラチナくるみん認定又はえるぼし認定3段階目以上=5%加算

|

|

【中小企業】

| (1) |

税額控除率(最大45%)

| ① |

原則=15%→継続雇用者給与等支給額の対前期比1.5%以上増加が要件 |

| ② |

上乗せ措置イ

継続雇用者給与等支給額の対前期比2.5%以上増加=15%加算

|

| ③ |

上乗せ措置ロ

「教育訓練費の額の対前期比5%以上増加」かつ「教育訓練費の額が雇用者給与等支給額の0.05%以上」=10%加算

|

| ④ |

上乗せ措置ハ

くるみん認定又はえるぼし認定2段階目以上=5%加算

|

|

| (2) |

繰越税額控除

| ① |

控除限度超過額=控除しきれなかった金額の5年間の繰越が可能 |

| ② |

繰越税額控除をする事業年度において、雇用者給与等支給額対前期比増加が要件

|

|

| (注1) |

中堅企業については、その法人及びその法人との間にその法人による支配関係がある法人の常時使用する従業員の数の合計数が1万人を超えるものを除きます。 |

| (注2) |

給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」に看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価の額が含まれないこととされます。 |

| (注3) |

適用期限については、令和9年3月31日まで3年間延長されます。 |

| (注4) |

上記の見直し及び延長に伴い、税額控除制度が中小企業者等に係る法人住民税に適用されます。 |

|