>

令和6年度税制改正速報!

> Ⅲ.法人課税における主な改正 2.租税特別措置の不適用措置の見直しについて

Ⅲ.法人課税における主な改正

2.

租税特別措置の不適用措置の見直しについて

経

後

士

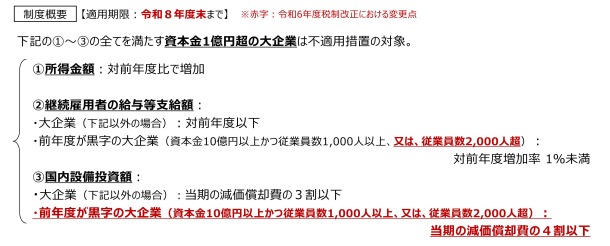

収益が拡大しているにもかかわらず賃上げにも投資にも消極的な大企業に対して講ずることとしている、 研究開発税制等の一部の租税特別措置の税額控除の適用を停止する措置について、下図の通り

要件を一部見直した上で

、

適用期限が令和9年3月31日まで 3 年間延長

されます。

出典:

令和6年度(2024年度)経済産業関係税制改正について(令和5年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ