| (2) |

対象法人

| ① |

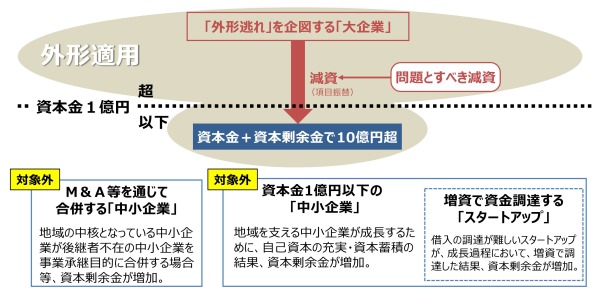

大企業の減資

前期=資本金1億円超(外形標準課税対象法人)

当期=資本金1億円以下かつ「資本金+資本剰余金>10億円」

→外形標準課税の対象(令和7年4月1日施行予定 )

|

| ② |

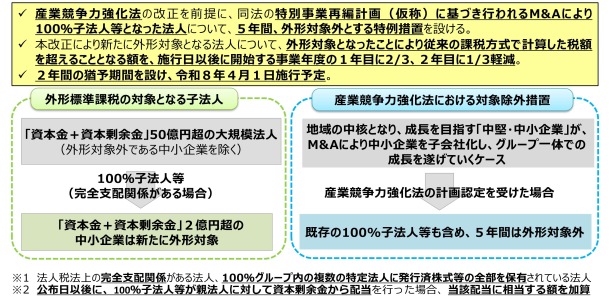

大企業の100%子法人等(注1)

親会社=「資本金+資本剰余金> 50 億円」

(親会社が非課税又は所得割のみで課税される法人等である場合を除きます)

100%子法人等=資本金1億円以下かつ「資本金+資本剰余金(注2)>2億円」

|

| 【特例】 |

産業競争力強化法の改正を前提に、同法による認定を受けた事業者がM&Aを通じて買収した100% 子法人等については、5年間対象外(注3) |

| 【経過措置】 |

新たに外形標準課税の対象となる法人の法人事業税 |

<施行日以後に開始する事業年度の1年目>

納税額=その事業年度の法人事業税額-従来の課税方式で計算した税額を超えた額×2/3

<施行日以後に開始する事業年度の2年目>

納税額=その事業年度の法人事業税額-従来の課税方式で計算した税額を超えた額×1/3

→2年間の経過措置(令和8年4月1日施行予定)

|