| > 令和6年度税制改正速報! > Ⅲ.法人課税における主な改正 12.中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長 |

Ⅲ.法人課税における主な改正

|

||||||||

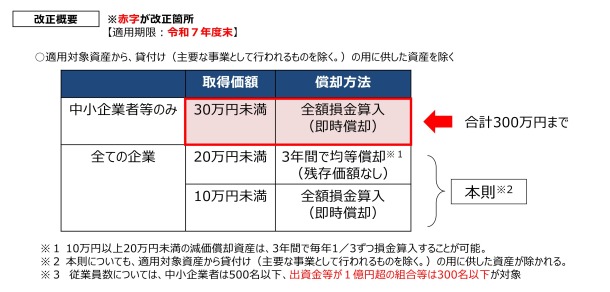

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象法人から電子情報処理組織を使用する方法(e-Tax)により法人税の確定申告書等に記載すべきものとされる事項を提供しなければならない法人のうち常時使用する従業員の数が300人を超えるものを除外した上、その適用期限が令和8年3月31日まで2年延長されます。

|

||||||||

|