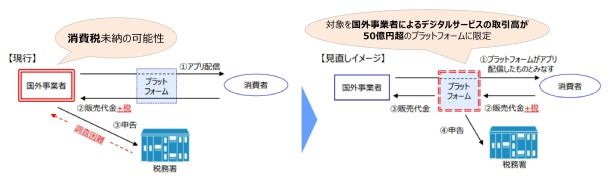

国内外の事業者間における課税の公平性や競争条件の中立性を確保する観点から、国外サービス提供者の代わりにプラットフォームを提供する事業者が消費税を納める「プラットフォーム課税」が導入されます。

国外事業者がデジタルプラットフォームを介して行う電気通信利用役務の提供(事業者向け電気通信利用役務の提供に該当するものを除きます)のうち、特定プラットフォーム事業者を介してその対価を収受するものについては、特定プラットフォーム事業者が行ったものとみなされます。

特定プラットフォーム事業者とは、自身のプラットフォームを介して行うデジタルサービスの取引高が 50 億円を超える国外プラットフォーム事業者をいいます。

| (注1) |

国税庁長官は、プラットフォーム事業者のその課税期間において上記の対象となるべき電気通信利用役務の提供に係る対価の額の合計額が50 億円を超える場合には、そのプラットフォーム事業者を特定プラットフォーム事業者として指定します。 |

| (注2) |

上記(注1)の要件に該当する者は、その課税期間に係る確定申告書の提出期限までに、その旨を国税庁長官に届け出なければなりません。 |

| (注3) |

国税庁長官は、特定プラットフォーム事業者を指定したときは、その特定プラットフォーム事業者に対してその旨を通知するとともに、その特定プラットフォーム事業者に係るデジタルプラットフォームの名称等についてインターネットを通じて速やかに公表するものとし、指定を受けた特定プラットフォーム事業者は、上記の対象となる国外事業者に対してその旨を通知するものとされます。 |

| (注4) |

特定プラットフォーム事業者は、確定申告書に上記の対象となる金額等を記載した明細書を添付するものとされます。 |

| (注5) |

上記の改正は、令和7年4月1日以後に行われる電気通信利用役務の提供について適用することとし、特定プラットフォーム事業者の指定制度に係る事前の指定及び届出については、所要の経過措置が講じられます。 |