| > 令和6年度税制改正速報! > Ⅲ.法人課税における主な改正 3.中小企業事業再編投資損失準備金制度の拡充 |

Ⅲ.法人課税における主な改正

|

||||||||||||||||||||||

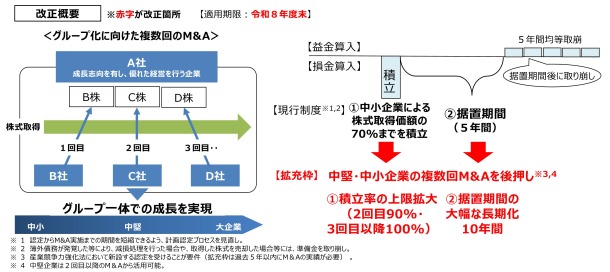

青色申告書を提出する法人が、産業競争力強化法の認定に係る特別事業再編計画に従って他の法人の株式等の取得をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額に次の割合を乗じた金額以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できる措置が加えられます。

|

||||||||||||||||||||||

|