| (注1) |

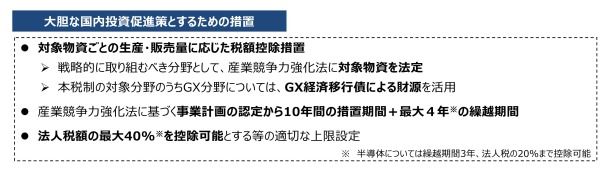

産業競争力強化法の改正法の施行の日から令和9年3月31日までの間にされた産業競争力強化法の事業適応計画の認定に係る同法の認定事業適応事業者が対象となります。 |

| (注2) |

その事業適応計画にその計画に従って行うエネルギー利用環境負荷低減事業適応のための措置として同法の産業競争力基盤強化商品(仮称)の生産及び販売を行う旨の記載がある法人に限ります。 |

| (注3) |

上記の「産業競争力基盤強化商品生産用資産の取得価額を基礎とした金額」は、その産業競争力基盤強化商品生産用資産及びこれとともにその産業競争力基盤強化商品を生産するために直接又は間接に使用する減価償却資産に係る投資額の合計額として事業適応計画に記載された金額となります。 |

| (注4) |

控除税額は、デジタルトランスフォーメーション投資促進税制の税額控除制度による控除税額及びカーボンニュートラルに向けた投資促進税制の税額控除制度による控除税額との合計で当期の法人税額の40%(半導体生産用資産にあっては、20%)を上限とし、控除限度超過額は4年間(半導体生産用資産にあっては、3年間)の繰越しができます。 |

| (注5) |

所得の金額が前期の所得の金額を超える一定の事業年度で、かつ、次のいずれにも該当しない事業年度においては、本制度(繰越税額控除制度を除きます)を適用できません。

| ① |

継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が1%以上であること。 |

| ② |

国内設備投資額が当期償却費総額の40%を超えること。 |

|

| (注6) |

半導体生産用資産に係る控除税額を除き、本制度による控除税額は、地方法人税の課税標準となる法人税額からは控除されません。 |