| (2) |

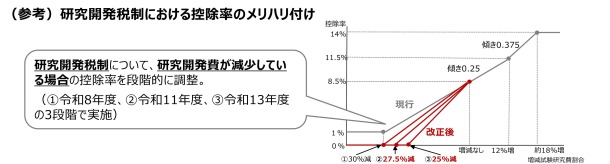

一般試験研究費の額に係る税額控除制度について、令和8年4月1日以後に開始する事業年度で増減試験研究費割合が0に満たない事業年度につき、税額控除率を次のとおり見直すとともに、税額控除率の下限(現行:1%)が撤廃されます。

イ |

令和8年4月1日から令和11 年3月31 日までの間に開始する事業年度

8.5%+増減試験研究費割合×8.5/30

|

ロ |

令和11年4月1日から令和13 年3月31 日までの間に開始する事業年度

8.5%+増減試験研究費割合×8.5/27.5

|

ハ |

令和13年4月1日以後に開始する事業年度

8.5%+増減試験研究費割合×8.5/25

|

|