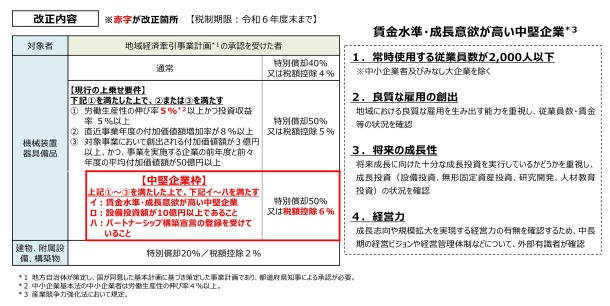

地域未来投資促進税制は、主務大臣の確認を経た地域経済牽引事業計画に基づき行う一定の設備投資について、原則、特別償却40%又は税額控除4%(上乗せ措置あり)が適用される優遇税制です。

成長志向の中堅企業が、さらに規模拡大していくために必要な大規模国内投資を後押しするため、新たに中堅企業枠(税額控除率6%)が創設されます。

| (注1) |

産業競争力強化法の改正を前提に、特別償却率及び税額控除率を引き上げる措置について、次の要件の全てを満たすことにつき主務大臣の確認を受けた場合を対象に加え、その対象となる機械装置及び器具備品の税額控除率が6%(現行:5%)となります。

イ |

産業競争力強化法の特定中堅企業者(仮称)であること。 |

ロ |

「パートナーシップ構築宣言」を公表していること。 |

ハ |

その承認地域経済牽引事業計画に定められた施設又は設備を構成する減価償却資産の取得予定価額の合計額が10億円以上であること。 |

ニ |

下記(注2)の見直し後の労働生産性の伸び率に係る要件、現行の付加価値額増加率に係る要件並びに現行の年平均付加価値額及び付加価値額の創出に係る要件その他現行の特別償却率及び税額控除率を引き上げる措置の適用要件の全てを満たすこと。 |

|

| (注2) |

特別償却率及び税額控除率を引き上げる措置の適用要件のうち労働生産性の伸び率に係る要件について、その労働生産性の伸び率が5%以上(現行:4%以上)に引き上げられます。 |

| (注3) |

中小企業基本法の中小企業者については、現行どおりとされます。 |

| (注4) |

所得税についても同様の改正が行われます。 |

| (注5) |

上記の見直しに伴い、特別償却制度が法人住民税及び法人事業税に、税額控除制度が中小企業者等に係る法人住民税に適用されます。 |