>

令和6年度税制改正速報!

> Ⅲ.法人課税における主な改正 9.交際費から除外される飲食費に係る見直し

Ⅲ.法人課税における主な改正

9.

交際費から除外される飲食費に係る見直し

経

後

個

士

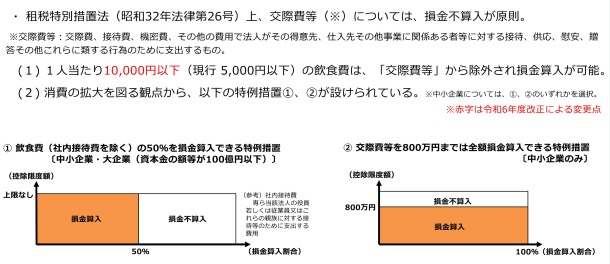

(1)

損金不算入となる交際費等の範囲から除外される

一定の飲食費に係る金額基準が1人当たり5,000 円以下から

1万円以下

に引き上げられます

。

(2)

接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例(定額控除限度額 800 万円 までの損金算入特例)の適用期限が

令和9年3月31日まで3年延長されます

。

(注1)

上記(1)の改正は、令和6年4月1日以後に支出する飲食費について適用されます。

出典:

令和6年度 税制改正の概要(令和5年12月 厚生労働省)

[印刷する]

←

一覧にもどる

→

次のページへ