|

| 1. |

103万円の壁対応(基礎控除、給与所得控除、特定親族特別控除等) |

経

サ

個

士

|

物価上昇局面における税負担の調整の観点から、所得税の基礎控除等の見直しを行うとともに、就業調整対策の観点から、大学生年代の子等に係る新たな控除(特定扶養控除と同額の63万円)が創設されます。

(1) 基礎控除<所得税のみ>

| ・ |

合計所得金額が2,350万円以下である個人の控除額を10万円引き上げ

イ |

合計所得金額2,350万円以下 |

58万円 |

ロ |

合計所得金額2,350万円超2,400万円以下 |

48万円 |

ハ |

合計所得金額2,400万円超2,450万円以下 |

32万円 |

ニ |

合計所得金額2,450万円超2,500万円以下 |

16万円 |

|

(2) 給与所得控除<所得税・住民税>

(3) 特定親族特別控除(仮称)<所得税・住民税>

| ・ |

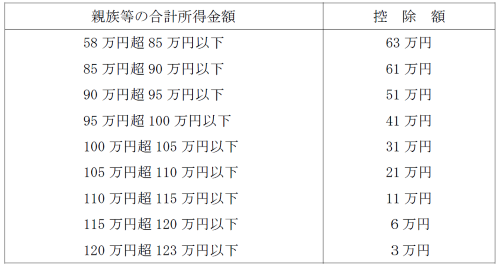

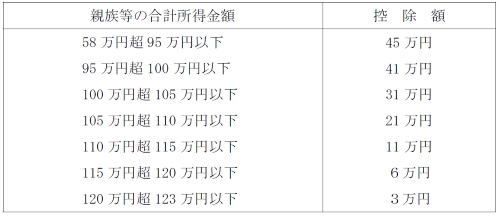

居住者が生計を一にする年齢19歳以上23歳未満の親族等(※)で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から以下の控除額を控除します。

| ※ |

その居住者の配偶者及び青色事業専従者等を除くものとし、合計所得金額が123万円以下であるものに限ります。 |

|

<所得税>

<住民税>

(4)(1)~(3)までの見直しに伴う措置

| ① |

同一生計配偶者及び扶養親族の合計所得金額要件<所得税・住民税>

48万円以下→58万円以下に引き上げ

|

| ② |

ひとり親の生計を一にする子の総所得金額等の合計額の要件<所得税・住民税>

48万円以下→58万円以下に引き上げ

|

| ③ |

勤労学生の合計所得金額要件<所得税・住民税>

75万円以下→85万円以下に引き上げ

|

| ④ |

家内労働者等の事業所得等の所得計算の特例<所得税のみ>

必要経費に算入する金額の最低保障額=55万円→65万円に引き上げ

|

| (注1) |

上記(1)の見直しに伴い、公的年金等に係る源泉徴収税額の見直し等の所要の措置が講じられます。 |

| (注2) |

上記(1)の改正は、令和7年分以後の所得税について適用されます。なお、給与等及び公的年金等の源泉徴収については、令和8年1月1日以後に支払うべき給与等又は公的年金等について適用されます。 |

| (注3) |

上記(2)の見直しに伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整等のための給与所得控除後の給与等の金額の表等について所要の措置が講じられます。 |

| (注4) |

上記(2)の改正は、令和7年分以後の所得税について適用されます。なお、上記(注3)の給与所得の源泉徴収税額表(月額表、日額表)及び賞与に対する源泉徴収税額の算出率の表の改正については、令和8年1月1日以後に支払うべき給与等について適用されます。 |

| (注5) |

上記(3)の控除については、控除額が一定額以上の場合には、給与等及び公的年金等の源泉徴収の際に適用できることとされます。 |

| (注6) |

上記(3)の改正は令和7年分以後の所得税について、上記(注5)の改正は令和8年1月1日以後に支払うべき給与等又は公的年金等について、それぞれ適用されます。なお、給与所得者については令和7年分の年末調整において適用できることとするほか、所要の経過措置が講じられます。 |

| (注7) |

上記(4)の改正は、令和7年分以後の所得税について適用されます。 |

| (注8) |

上記(2)(3)(4)①~③の改正は、令和8年度分以後の個人住民税について適用されます。 |

|