| > 令和7年度税制改正速報! > Ⅰ.個人課税における主な改正 2.エンジェル税制の拡充 |

Ⅰ.個人課税における主な改正

|

||||||||

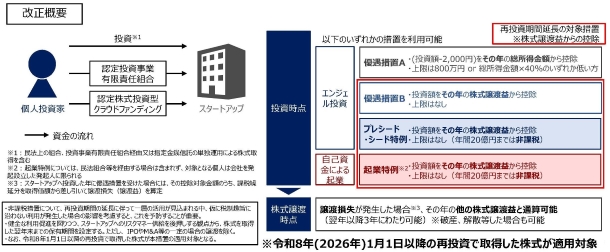

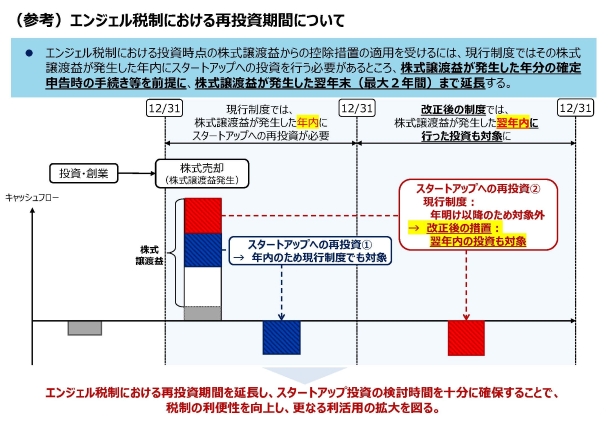

エンジェル税制における投資時点の株式譲渡益からの控除措置の適用を受けるには、現行制度ではその株式譲渡益が発生した年内にスタートアップへの投資を行う必要があります。

株式譲渡益が発生した年分の確定申告時の手続き等を前提に、再投資期間の要件について、株式譲渡益が発生した翌年末(最大2年間)まで延長されます。 ※令和8年1月1日以降の再投資で取得した株式が適用対象となります。

|

||||||||

|