>

令和7年度税制改正速報!

> Ⅰ.個人課税における主な改正 4.生命保険料控除制度の拡充

Ⅰ.個人課税における主な改正

4.

生命保険料控除制度の拡充

経

サ

個

士

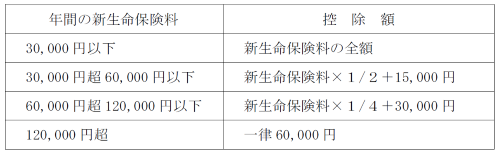

新生命保険料に係る一般生命保険料控除

について、

居住者が年齢23歳未満の扶養親族を有する場合

には、

令和8年分

における

控除限度額が4万円から

6万円

に引き上げられます

(

住民税は改正なし

)。

具体的な計算は以下の通りです。

出典:

令和7年度税制改正の大綱(令和6年12月27日 閣議決定)

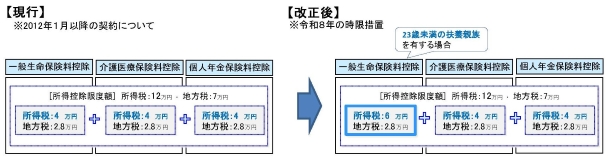

ただし、

一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、

現行と同じ12万円

となります。

(注1)

旧生命保険料及び上記の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)となります。

(注2)

上記の見直しに伴い、給与所得者の保険料控除申告書等についてその記載事項の見直しが行われます。

出典:

令和7(2025)年度税制改正について−税制改正大綱における金融庁関係の主要項目−(2024年12月 金融庁)

[印刷する]

←

一覧にもどる

→

次のページへ