| > 令和7年度税制改正速報! > Ⅰ.個人課税における主な改正 5.住宅ローン減税等に係る所要の措置 |

Ⅰ.個人課税における主な改正

|

||||||||||||||||||

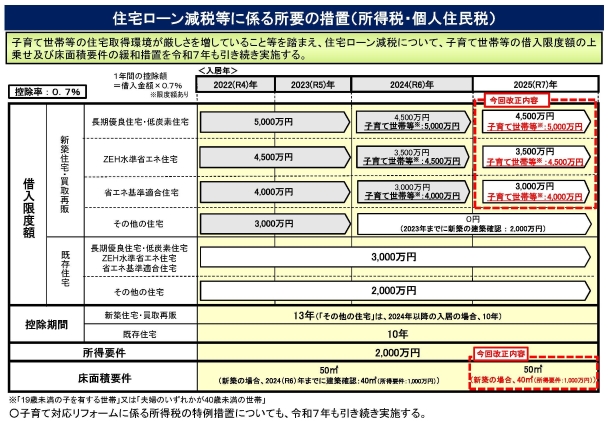

(1)子育て世帯等に対する借入限度額の緩和措置(住宅ローン控除)

令和7年も引き続き下記の通り実施されます。

新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る)について、令和7年も引き続き実施されます。 (3)子育て対応改修工事の追加(住宅リフォーム税制) 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、特例対象個人が、その者の所有する居住用の家屋について一定の子育て対応改修工事をして、その居住用の家屋を令和7年1月1日から同年12月31日までの間に居住の用に供した場合を適用対象に追加し、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額がその年分の所得税の額から控除できることとされます。

|

||||||||||||||||||

|