|

| 6. |

企業年金・個人年金制度の見直しに伴う税制上の所要の措置 |

資

経

サ

個

医

士

|

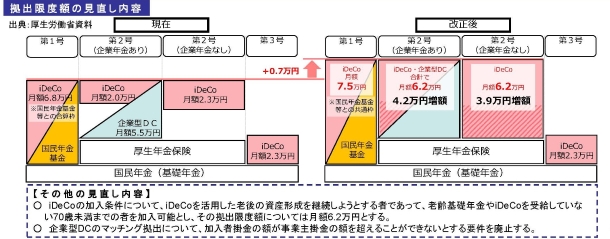

確定拠出年金法等の改正を前提に、 確定拠出年金(企業型DC及びiDeCo)の拠出限度額等が以下の通り、引き上げられます。

【企業型確定拠出年金】

イ |

確定給付企業年金制度に加入していない者 月額6.2万円(現行:月額5.5万円) |

ロ |

確定給付企業年金制度の加入者 月額6.2万円(現行:月額5.5万円)から確定給付企業年金ごとの掛金相当額を控除した額 |

【個人型確定拠出年金】

イ |

第一号被保険者 月額7.5万円(現行:月額6.8万円) |

ロ |

企業年金加入者 月額6.2万円から確定給付企業年金ごとの掛金相当額及び企業型確定拠出年金の掛金額を控除した額(現行:月額2.0万円) |

ハ |

企業年金に未加入の者(第一号被保険者及び第三号被保険者を除く。)月額6.2万円(現行:月額2.3万円) |

【国民年金基金】

掛金額の上限が 月額7.5万円(現行:月額6.8万円)となります。

| (注1) |

企業型確定拠出年金制度におけるマッチング拠出について、企業型年金加入者掛金の額は事業主掛金の額を超えることができないとする要件が廃止されます。 |

| (注2) |

個人型確定拠出年金制度について、60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とすることとされ、その拠出限度額は月額6.2万円とされます。 |

| (注3) |

個人住民税についても、上記の見直しに伴い、所要の措置が講じられます。 |

|