| > 令和7年度税制改正速報! > Ⅱ.資産課税における主な改正 1.直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置 |

Ⅱ.資産課税における主な改正

|

||||||

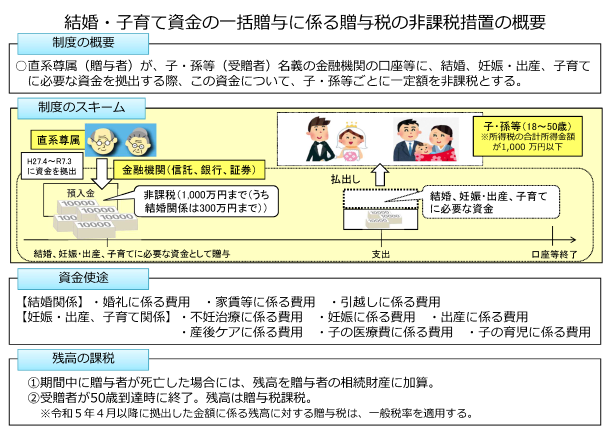

直系尊属(贈与者)が、子・孫等(受贈者)名義の金融機関の口座等に、結婚、妊娠・出産、子育てに必要な資金を拠出する際、この資金について、子・孫等ごとに一定額が非課税とされます(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置)。

この制度の適用期限が令和9年3月31日まで2年延長されます。

|

||||||

|