|

| 2. |

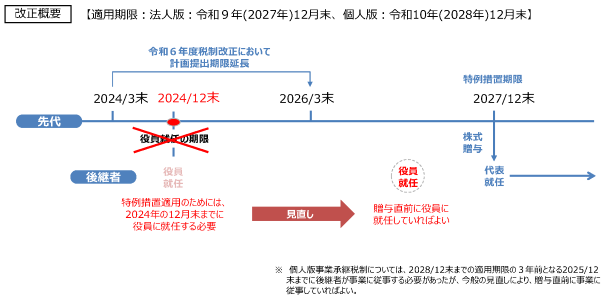

法人版・個人版事業承継税制における役員就任要件等の見直し |

資

経

後

個

不

医

士

|

| (1) |

非上場株式等に係る贈与税の納税猶予の特例制度における役員就任要件について、贈与の直前において(現行:贈与の日まで引き続き3年以上)特例認定贈与承継会社の役員等であることとされます。 |

| (2) |

個人の事業用資産に係る贈与税の納税猶予制度における事業従事要件について、贈与の直前において(現行:贈与の日まで引き続き3年以上)特定事業用資産に係る事業に従事していたこととされます。 |

| (3) |

上記の改正は、令和7年1月1日以後に贈与により取得する財産に係る贈与税について適用されます。 |

|