>

令和7年度税制改正速報!

> Ⅲ.法人課税における主な改正 2.中小企業投資促進税制の延長

Ⅲ.法人課税における主な改正

2.

中小企業投資促進税制の延長

経

後

個

士

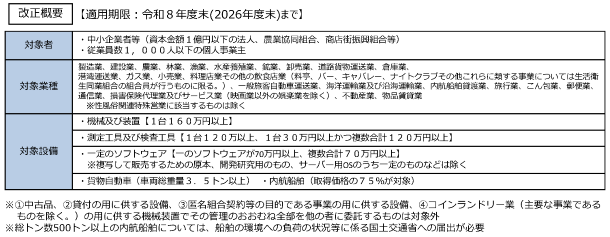

中小企業投資促進税制は、中小企業における設備投資を後押しするため、一定の設備投資を行った場合に、7%の税額控除(資本金3,000万円以下の中小企業者等に限る)又は30%の特別償却の適用を認める措置です。

人手不足や物価高騰が続く中、中小企業の更なる設備投資を促進するため、

適用期限が

令和9年3月31日まで2年間延長

されます。

出典:

令和7年度(2025年度)経済産業関係税制改正について(令和6年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ