| > 令和7年度税制改正速報! > Ⅳ.消費課税における主な改正 1.外国人旅行者の利便性向上、免税店の事務負担軽減等を踏まえた免税制度の見直し |

Ⅳ.消費課税における主な改正

|

||||||||||||||||

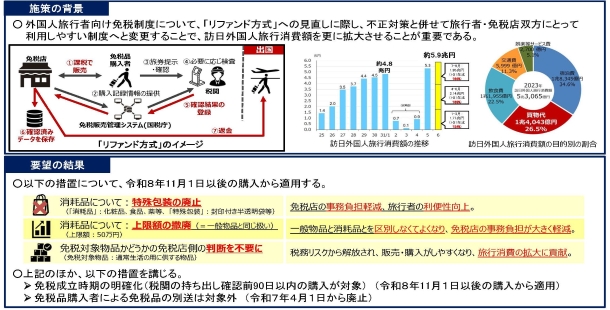

外国人旅行者向け免税制度について、不正利用の排除等を目的とした「リファンド方式」への見直しに際し、本制度を引き続きインバウンド消費拡大を通した観光立国の実現に向けた重要な政策ツールとして活用するため、消耗品の特殊包装や上限額を撤廃等する措置が講じられます。

(1)免税方式の見直し 輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合であって、その免税購入対象者がその購入した日から90日以内に出港地の税関長による確認を受けたときは、その確認をした旨の情報(以下「税関確認情報」という。)を輸出物品販売場を経営する事業者において保存することを要件として、その免税対象物品の譲渡について、消費税を免除します。

上記の改正は、令和8年11月1日以後に行われる免税対象物品の譲渡等について適用することとされます(地方消費税についても同様)。

|

||||||||||||||||

|