暗号資産取引に係る課税について、金融商品取引法等の改正を前提に、次の措置が講じられます。

| (1) |

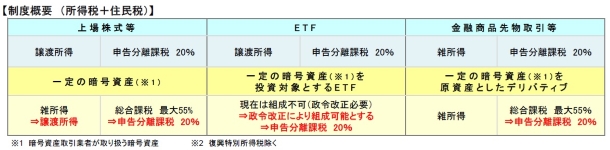

分離課税

①税率

居住者等が、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限ります。以下「特定暗号資産」)の譲渡等をした場合には、その譲渡等による譲渡所得等については、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税されます。

②繰越控除

特定暗号資産を暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失の金額のうちに、その譲渡等をした日の属する年分の特定暗号資産に係る譲渡所得等の金額の計算上控除してもなお控除しきれない金額があるときは、一定の要件の下で、その控除しきれない金額についてその年の翌年以後3年内の各年分の特定暗号資産に係る譲渡所得等の金額からの繰越控除が可能となります。

③先物取引に係る雑所得等

先物取引に係る雑所得等の課税の特例及び先物取引の差金等決済に係る損失の繰越控除の適用対象に、暗号資産デリバティブ取引(特定暗号資産に係るものに限ります。以下「特定暗号資産デリバティブ取引」)に係る雑所得等が加えられます。

|

| (2) |

総合課税

| ① |

総合課税の譲渡所得の基因となる暗号資産の譲渡益について、譲渡所得の特別控除額を控除しないこととされます。 |

| ② |

①の暗号資産については、5年を超えて保有した資産に係る譲渡所得の金額の計算上2分の1とする措置を適用しないこととされます。 |

| ③ |

①の暗号資産に係る譲渡所得の金額の計算上生じた損失の金額については、他の総合課税の対象となる所得との損益通算を適用しないこととされます。 |

|