>

令和8年度税制改正速報!

> Ⅰ.個人課税における主な改正 5.生命保険料控除制度の拡充の恒久化等

Ⅰ.個人課税における主な改正

5.

生命保険料控除制度の拡充の恒久化等

経

サ

個

士

(1)

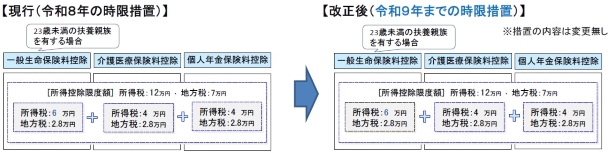

年齢23歳未満の扶養親族を有する場合の生命保険料控除の特例(令和7年度税制改正)

新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における控除限度額が4万円から6万円に引き上げられます(住民税は改正なし)。

具体的な計算は以下の通りです。

出典:

令和7年度税制改正の大綱(令和6年12月27日 閣議決定)

ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は、現行と同じ12万円となります。

(2)

(1)の特例の

適用期限が令和9年まで1年延長

されます。

出典:

令和8年度税制改正についてー税制改正大綱における金融庁関係の主要項目ー(令和7年12月 金融庁)

[印刷する]

←

一覧にもどる

→

次のページへ