|

| 8. |

通勤手当、食事支給に係る非課税限度額の見直し |

経

サ

個

医

士

|

| (1) |

マイカー通勤に係る通勤手当の非課税限度額の見直し

通勤のため自動車その他の交通用具を使用することを常例とする者が受ける通勤手当について、次の措置が講じられます。

| ① |

通勤距離が片道65km以上の者の1月当たりの非課税限度額が次のように引き上げられます。 |

|

|

| ② |

一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする者の1月当たりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1月当たりの当該駐車場等の料金相当額(上限5,000円)を加算した金額とされます。 |

|

| (2) |

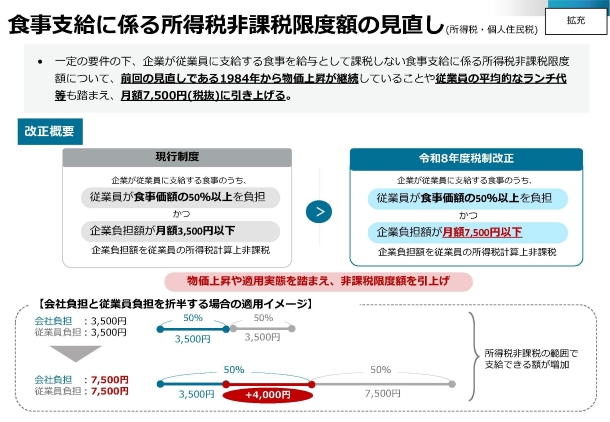

食事支給に係る非課税限度額の見直し

| ① |

使用者からの食事の支給により受ける経済的利益について所得税が非課税とされるその食事の支給に係る使用者の負担額の上限が月額7,500円(現行:月額3,500円)に引き上げられます。 |

| ② |

使用者が深夜勤務に伴う夜食の現物支給に代えて支給する金銭について所得税が非課税とされる1回の支給額が650円以下(現行:300円以下)に引き上げられます。 |

|

|