>

令和8年度税制改正速報!

> Ⅰ.個人課税における主な改正 9.ふるさと納税制度の見直し

Ⅰ.個人課税における主な改正

9.

ふるさと納税制度の見直し

経

サ

個

不

士

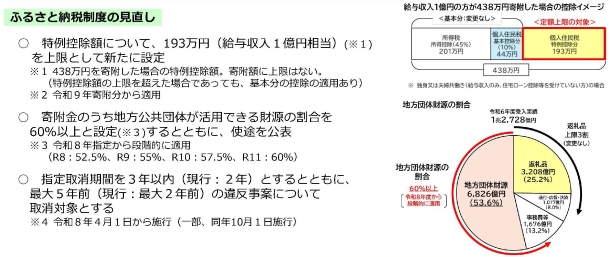

個人住民税における「ふるさと納税」

(都道府県又は市区町村に対する寄附金に係る寄附金税額控除)について、

特例控除額に定額上限(給与収入1億円相当)

を設ける等の見直しが行われます。

(1)

特例控除額の控除限度額が、個人住民税所得割額の2割と次の金額とのいずれか低い金額(現行:個人住民税所得割額の2割)とされます。

道府県民税77万2千円(指定都市に住所を有する者の場合、38万6千円)

市町村民税115万8千円(指定都市に住所を有する者の場合、154万4千円)

(2)

上記の改正は、

令和10年度分以後の個人住民税について適用

されます。

出典:

令和8年度税制改正の概要(地方税)(令和7年12月 総務省)

[印刷する]

←

一覧にもどる

→

次のページへ