|

| 4. |

中小企業技術基盤強化税制等の拡充・延長等 |

経

後

士

|

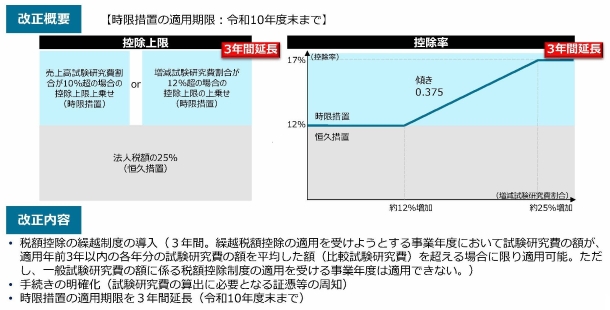

中小企業技術基盤強化税制について、次の見直しが行われます。

| (1) |

増減試験研究費割合が12%を超える場合の税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が3年延長されます。 |

| (2) |

試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が3年延長されます。 |

| (3) |

控除限度超過額については、3年間の繰越しができることとされます。 |

| (注1) |

繰越税額控除制度は、繰越税額控除の適用を受けようとする事業年度において試験研究費の額が比較試験研究費の額を超える場合に限り、適用できることとされます。ただし、一般試験研究費の額に係る税額控除制度の適用を受ける事業年度は適用できないこととなります。

|

|