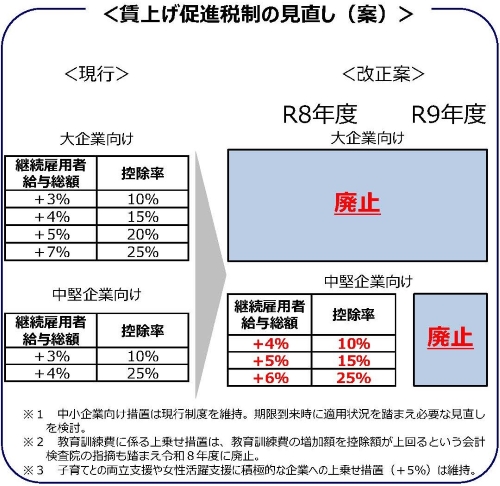

物価高を上回る安定的な賃上げの定着に向け、足元の賃上げ状況等を踏まえつつ、本税制の見直しが行われます。

| (1) |

大企業向け措置については、適用期限を待たずに令和8年3月31日をもって廃止されます。 |

| (2) |

中堅企業向け措置については、令和8年度においてはより高い賃上げを促す方向で要件を強化しつつ継続し、適用期限(令和9年3月31日)をもって廃止されます。 |

| (3) |

中小企業向け措置については、人材獲得競争の中で防衛的賃上げに取り組む企業にも配慮し、令和8年度は現行制度を維持することとし、期限到来時に適用状況等を踏まえ、必要な見直しを検討することとされています。 |

| (4) |

教育訓練費を増加させた場合の上乗せ要件については、教育訓練費の増加額を税額控除額が上回る場合があるという会計検査院の指摘を踏まえ、廃止されます。 |