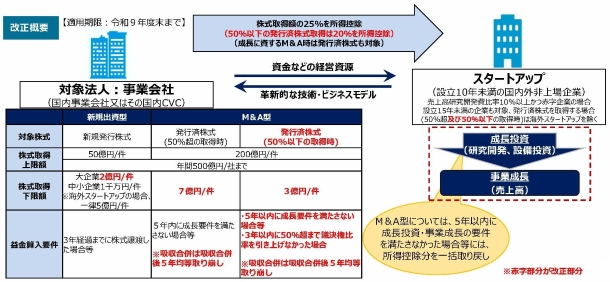

オープンイノベーション促進税制では、国内の事業会社またはその国内コーポレート・ベンチャー・キャピタルが、スタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%を所得控除することができます。また、令和5年度税制改正により、令和5年4月1日以降にスタートアップ企業の成長に資するM&A(議決権の過半数の取得)を行った場合、その取得した発行済株式についても税制の対象とすることとされました。

今回、事業会社とスタートアップの協業の更なる促進やスタートアップの出口戦略の多様化を後押しする観点から、M&A型について、マイノリティ取引(3年以内に議決権の過半数を超えることが見込まれる、50%以下の発行済株式取得)が制度の対象となります。また、吸収合併時には、一括での益金算入から5年間での均等額の取り崩しに見直しが行われます。その上で、本税制の適用下限額を引き上げ、適用期限が2年間延長されます。

| (注1) |

増資特定株式に係る措置について、次の見直しが行われます。

イ |

中小企業者以外の法人が取得をする内国法人の株式の取得価額要件が2億円以上(現行:1億円以上)に引き上げられます。

|

ロ |

下記(注3)の改正に伴い、下記(注3)により特別勘定を設けている又は設けていた株式と同一の銘柄の株式の取得をする場合におけるその取得をする株式がこの措置の対象から除外されます。

|

|

| (注2) |

発行法人以外の者から購入により取得した特定株式でその取得により総株主の議決権の過半数を有することとなるものに係る措置について、次の見直しが行われます。

イ |

取得価額要件が7億円以上(現行:5億円以上)に引き上げられます。

|

ロ |

特別勘定に係る特定株式の発行法人の事業の成長発展が図られたことにつき明らかにされた場合において、その特別勘定を設けている法人を合併法人とし、その発行法人を被合併法人とする合併が行われたときは、その被合併法人に係る特別勘定は、その合併の日を含む事業年度の翌事業年度開始の日から5年間で特別勘定の残高の均等額を取り崩して、益金算入することとされます。

|

ハ |

下記(注3)の改正に伴い、下記(注3)により特別勘定を設けている又は設けていた株式と同一の銘柄の株式の取得をする場合におけるその取得をする株式がこの措置の対象から除外されます。

|

|

| (注3) |

対象となる特定株式に、発行法人以外の者から購入により取得した特別新事業開拓事業者の株式でその取得の日から3年以内に発行法人の総株主の議決権の過半数を有することとなることが見込まれるもの(その取得の直前において発行法人の総株主の議決権の過半数を有するものを除きます)を加え、その特定株式の取得価額の20%以下の金額を特別勘定の金額として経理した場合には、その事業年度の所得の金額を上限に、その経理した金額の合計額を損金算入できることとされます。 |

| (注4) |

(注3)の特定株式に係る対象となる取得価額の上限は、200億円とされます。 |

| (注5) |

(注3)の特定株式の要件は、取得価額要件を3億円以上とするほか、上記(注2)の特定株式の要件と同様とされます。 |

| (注6) |

(注3)特定株式に係る特別勘定の取崩し事由は、次の通り現行の取崩し事由を見直した事由とするほか、上記(注2)の特定株式の取崩し事由と同様とされます。

イ |

上記の特定株式の取得から3年を経過した場合には、特別勘定の金額を取り崩して、益金算入する。ただし、その取得の日から3年以内に、その発行法人の総株主の議決権の過半数を有することとなった場合はこの限りではありません。

|

ロ |

上記イただし書の場合において、対象法人が特定株式に係る特別新事業開拓事業者の総株主の議決権の過半数を有しないこととなったときは、特別勘定の金額を取り崩して、益金算入します。

|

ハ |

特別勘定に係る特定株式の発行法人の事業の成長発展が図られたことにつき明らかにされた場合において、その特別勘定を設けている法人を合併法人とし、その発行法人を被合併法人とする合併が行われたときは、その被合併法人に係る特別勘定は、その合併の日を含む事業年度の翌事業年度開始の日から5年間で特別勘定の残高の均等額を取り崩して、益金算入します。

|

|

| (注7) |

増資特定株式でその取得の日が令和5年4月1日以後であるものにつき特別勘定を設けている又は設けていたものと同一の銘柄の株式の取得をする場合におけるその取得をする株式は、この措置の対象外とされます。 |