令和5年度にパーシャルスピンオフ税制が創設され、元親会社に一部持分を残すパーシャルスピンオフ(株式分配に限ります)について、一定の要件を満たせば再編時の譲渡損益課税が繰延べられ、株主のみなし配当に対する課税が対象外とされています。

このパーシャルスピンオフ税制の要件が見直されるとともに、期限の定めのない措置とされます。

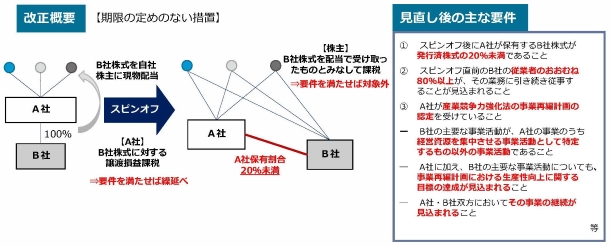

| (注1) |

認定株式分配に係る課税の特例について、令和8年4月1日以後に産業競争力強化法の事業再編計画の認定を受けた法人が同法の特定剰余金配当として行う現物分配で完全子法人の株式が移転するものは、株式分配に該当することとし、その現物分配のうち次の要件に該当するものは、適格株式分配に該当することとする措置に見直されます。

| ① |

その法人の株主の持株数に応じてその完全子法人の株式のみを交付するものであること。

|

| ② |

その現物分配の直後にその法人が有するその完全子法人の株式の数が発行済株式の総数の20%未満となること。

|

| ③ |

適格株式分配と同様の非支配要件、特定役員継続要件及び従業者継続要件に該当すること。

|

| ④ |

その法人及び完全子法人が事業の成長発展が見込まれるものとして次の要件を満たすものであること。

イ |

その法人(その法人がその経営を実質的に支配していると認められるものとして一定の関係を有するものを含む。)のその現物分配前に行う事業のうちいずれかの事業について、その法人がその経営資源を集中させるものとして特定しており、かつ、その特定した事業がその現物分配後にその法人(その法人がその経営を実質的に支配していると認められるものとして一定の関係を有するもの(その完全子法人以外の法人で、その一定の関係が継続することが見込まれているものに限る。)を含む。以下同じ。)において引き続き行われることが見込まれていること。

|

ロ |

その完全子法人のその現物分配前に行う主要な事業が上記イの特定した事業以外のものであり、かつ、その主要な事業がその現物分配後にその完全子法人において引き続き行われることが見込まれていること。

|

ハ |

その法人及び完全子法人が実施する主要な事業について、その現物分配により生産性向上に関する目標の達成が見込まれること。

|

|

|