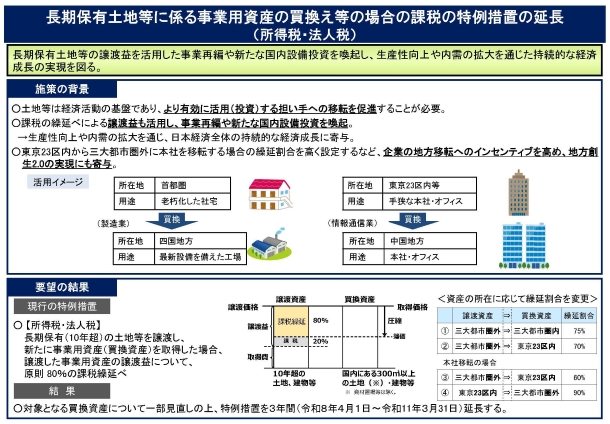

長期保有(10年超)の土地等を譲渡し、新たに事業用資産(買換資産)を取得した場合、譲渡した事業用資産の譲渡益について、原則80%の課税が繰延べられます。

この「長期保有土地等に係る事業用資産の買換え等の場合の課税の特例」について、対象となる買換資産の一部を見直した上で、適用期限が令和11年3月31日まで延長されます。

<買換資産見直しの一例>

長期所有の土地、建物等から国内にある土地、建物等への買換えについて、買換資産のうち、建物及びその附属設備が特定施設の用に供される建物及びその附属設備に、構築物が特定施設に係る事業の遂行上必要なものに、それぞれ限定されます。

その他の買換資産の見直しは以下の通りです。

| (注1) |

航空機騒音障害区域の内から外への買換えのうち防衛施設周辺の生活環境の整備等に関する法律の第二種区域に係る措置が除外されます。 |

| (注2) |

市街地再開発事業による買換えについて、買換資産が次の区域以外の区域内にある場合の課税の繰延べ割合が60%(現行:80%)に引き下げられます。

イ |

次の区域(その区域が都市再開発方針の策定が努力義務とされている大都市の区域に該当する場合にあっては、その大都市の区域に係る都市再開発方針に定められた二号地区の区域に該当するものに限ります)

| (イ) |

防災街区整備方針に定められた防災再開発促進地区の区域

|

| (ロ) |

特定都市再生緊急整備地域内の区域

|

| (ハ) |

立地適正化計画に記載された都市機能誘導区域

|

|

ロ |

都市計画に定められた被災市街地復興推進地域内の区域

|

|

| (注3) |

一定の船齢の日本船舶から環境への負荷の低減に資する一定の日本船舶への買換えのうち港湾の作業船について、譲渡資産から、その作業船に設置されている原動機の定格出力の合計が1,500kW 以下のものが除外されます。 |