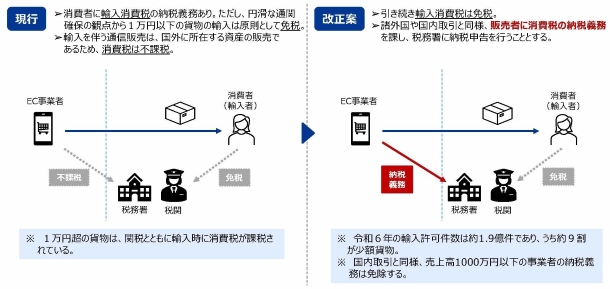

国内の小売事業者との公平な競争環境を確保するため、

国境を越えて行われる通信販売のうち、輸入時の消費税等が原則免税となる1万円以下の商品については、諸外国や国内取引と同様、販売者に消費税の納税義務を課すこととされます。

(1)課税の対象の見直し

| ① |

通信販売の方法により国内以外の地域から国内に宛てて発送される一の資産の対価の額が1万円(税抜き)以下である資産の譲渡(以下「特定少額資産の譲渡」(仮称))について、資産の譲渡等に係る消費税の課税の対象とされます。 |

| ② |

下記(2)①の登録を受けた特定少額資産販売事業者(仮称)が行った特定少額資産の譲渡に係る課税貨物(注2)の保税地域からの引取りについては、輸入に係る消費税が課税されないための措置が講じられます。 |

(2)特定少額資産販売事業者登録制度の創設

| ① |

特定少額資産販売事業者の登録

「特定少額資産販売事業者」とは、特定少額資産の譲渡を行う事業者(免税事業者を除きます)であって、納税地を所轄する税務署長に申請書を提出し、税務署長の登録を受けた事業者をいいます。

|

| ② |

特定少額資産販売事業者の登録の取消し

特定少額資産販売事業者が、登録の取消しを求める届出書を納税地を所轄する税務署長に提出した場合には、その登録を取り消すことができます。

|

| ③ |

事業者免税点制度との適用関係

上記①の登録を受けた日の属する課税期間の翌課税期間以後の課税期間については、上記②の登録の取消しを求める届出書の提出が行われない限り、事業者免税点制度は、適用されません。

|