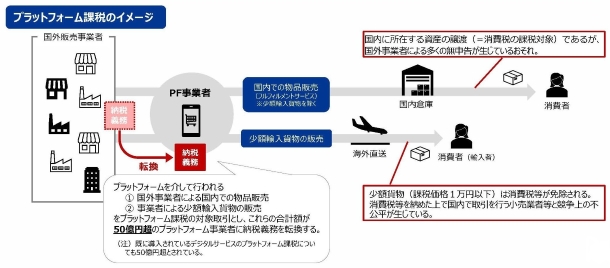

プラットフォームを介する物品販売で生じている国外事業者による消費税の無申告や少額貨物の免税制度により、国内外の事業者間での競争上の不公平が生じているおそれがあることを踏まえ、取引を仲介するプラットフォーム事業者に納税義務を転換する「プラットフォーム課税」が導入されます。

本制度の対象は、「国外事業者による国内での物品販売」と「事業者による少額輸入貨物の販売」の合計額が50億円超のプラットフォーム事業者となります。

| (注1) |

デジタルプラットフォームを介して行う次に掲げる資産の譲渡のうち、下記(注2)の指定を受けたプラットフォーム事業者(以下「第2種プラットフォーム事業者」(仮称))を介してその対価を収受するものについては、第2種プラットフォーム事業者が行ったものとみなします。

イ |

国外事業者が国内において行う資産の譲渡(これに付随して行われる資産の譲渡等を含むものとし、特定少額資産の譲渡に該当するものを除きます)

|

ロ |

事業者が行う特定少額資産の譲渡

|

|

| (注2) |

プラットフォーム事業者のその課税期間において上記(注1)イ及びロに掲げる資産の譲渡に係る対価の額の合計額が50億円(税込み)を超える場合には、そのプラットフォーム事業者に国税庁長官への届出義務を課すとともに、国税庁長官はそのプラットフォーム事業者を第2種プラットフォーム事業者として指定します。

|

| (注3) |

第2種プラットフォーム事業者は、上記(注1)イの国外事業者が国内において行った課税仕入れ及びその国外事業者が行った課税貨物の保税地域からの引取りのうち、プラットフォーム課税の適用を受ける上記(注1)イに掲げる資産の譲渡にのみ要するものを、あらかじめその国外事業者の承諾を得て、その第2種プラットフォーム事業者が行ったものとみなして、仕入税額控除を適用することができます。

上記の適用を受ける場合には、確定申告書に添付することとされている明細書に上記の仕入税額控除の明細を記載するものとされます。

|