>

令和8年度税制改正速報!

> Ⅳ.消費課税における主な改正 3.適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

Ⅳ.消費課税における主な改正

3.

適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

個

士

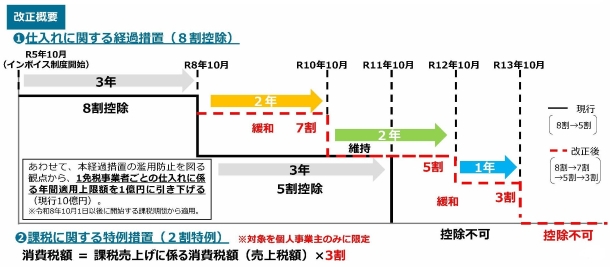

免税事業者からの仕入れに係る税額控除の経過措置(8割控除)

について、インボイス制度の影響を受ける小規模な国内事業者への配慮として更なる激変緩和を図る観点から、

控除可能割合の引下げペース・幅を緩和

し、最終的な適用期限が以下の通り、

令和13年9月末まで延長

されます。

(1)

控除可能割合

イ

令和8年10月1日から令和10年9月30日まで

70%

ロ

令和10年10月1日から令和12年9月30日まで

50%

ハ

令和12年10月1日から令和13年9月30日まで

30%

(2)

一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で1億円(現行:10億円)を超える場合

には、その超えた部分の課税仕入れについて、

本経過措置の適用は認めない

こととされます。

(注1)

上記の改正は、令和8年10月1日以後に開始する課税期間から適用されます。

出典:

経済産業関係 令和8年度税制改正について(概要)(令和7年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ