法人版事業承継税制(特例措置)を実行後の手続き

2023.05.25

法人版事業承継税制(特例措置)を実行後の手続き

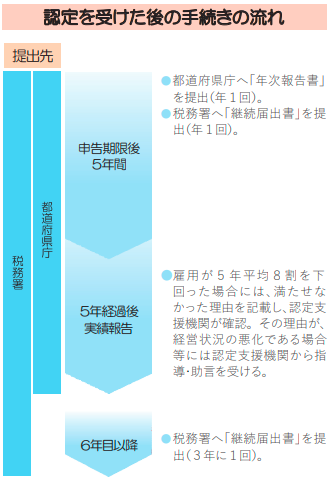

法人版事業承継税制(非上場株式等についての贈与税・相続税の納税猶予・免除)の適用を受けている人は、納税猶予期間中は、特例経営贈与承継期間である5年間については毎年、その期間経過後は3年ごとに役所へ報告義務がある(今回は贈与で説明)。

前半の「特例経営贈与承継期間である5年間」については、都道府県へ「年次報告書」と税務署へ「継続届出書」を提出する。後半の「その期間経過後は3年ごと」は税務署のみへ「継続届出書」を提出する。この「継続届出書」の提出がない場合には、猶予されている贈与税の全額と利子税を納付する必要がある。

前半の「特例経営贈与承継期間である5年間」については、都道府県へ「年次報告書」と税務署へ「継続届出書」を提出する。後半の「その期間経過後は3年ごと」は税務署のみへ「継続届出書」を提出する。この「継続届出書」の提出がない場合には、猶予されている贈与税の全額と利子税を納付する必要がある。

都道府県へ「年次報告書」

まずは都道府県に一定期間内に次の書類を提出する。要件を満たしていれば納税猶予が継続となり、年次報告書に係る「確認書」が郵送される。

1.

年次報告書

2.

定款の写し

3.

登記事項証明書

4.

株主名簿の写し

5.

従業員数証明書

6.

贈与報告基準年度の決算書類

7.

上場会社等及び風俗営業会社のいずれにも該当しない旨の誓約書

8.

特定特別子会社に関する誓約書

9.

その他、認定の参考になる書類、返信封筒

上記のうち「5.従業員数証明書」については証明書類として「厚生年金保険の標準報酬月額決定通知書」などを添付する必要があり、少し複雑である。

なお特例措置の場合は、5年間で平均8割以上の雇用維持が未達成でも納税猶予を持続可能とする措置が講じられている。

なお特例措置の場合は、5年間で平均8割以上の雇用維持が未達成でも納税猶予を持続可能とする措置が講じられている。

税務署へ「継続届出書」

次に税務署へ一定期間内に次の書類を提出する。

1.

非上場株式等について贈与税/相続税の納税猶予の継続届出書(特例措置)

2.

特例認定(贈与・相続)承継会社に関する明細書(特例措置)

3.

定款の写し

4.

株主名簿の写し等

5.

年次報告書の写しとその報告書に係る都道府県知事の確認書の写し(特例経営贈与承継期間経過後は不要)

6.

その他指定の書類

スケジューリングが非常に重要であるため、決して忘れずに手続きされたい。

出典元:

今村 京子(いまむら・きょうこ)

マネーコンシェルジュ税理士法人

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf