事業用資産の買換えの特例適用には事前の届出が必要!

2024.09.19

事業用資産の買替えの特例

個人が、事業用の特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内にその買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができる(譲渡益が非課税となるわけではない)。これを、事業用資産の買換えの特例という。

事業用資産の買換えの特例の適用を受けるためには、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得する必要がある。一定の期間内の取得と譲渡であれば、取得と譲渡のどちらが先かの制約はない。ただし、次に掲げる場合に応じて、それぞれ一定の手続きが必要となる。

事業用資産の買換えの特例の適用を受けるためには、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得する必要がある。一定の期間内の取得と譲渡であれば、取得と譲渡のどちらが先かの制約はない。ただし、次に掲げる場合に応じて、それぞれ一定の手続きが必要となる。

(1)

前年中に取得した資産を買換資産とする場合・・・取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出すること

(2)

譲渡した翌年中に買換資産を取得する予定の場合・・・確定申告書を提出する際に取得する予定の買換資産についての取得予定年月日、取得価額の見積額および買換資産が買換えの組合せのいずれに該当するかの別、その他の明細を記載した「買換(代替)資産の明細書」を添付すること

同一年中に譲渡資産の譲渡と買換資産の取得をした場合の手続きが厳格に

同一年中に譲渡資産の譲渡と買換資産の取得をした場合においては、令和6年3月31日までは、事前の届出は不要であった。

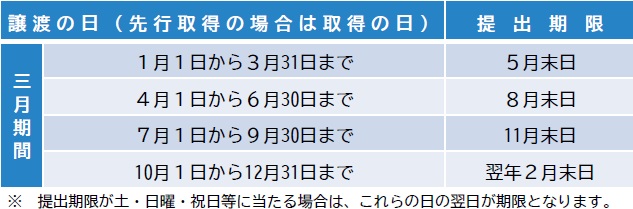

しかし、令和5年度税制改正により、令和6年4月1日以後に譲渡資産の譲渡をして、同日以後に買換資産の取得をする場合に適用を受けるためには、一定の期限までに、適用を受ける旨ほか必要事項を記載した届出書の提出が必要となった。提出期限は以下のとおりである。

しかし、令和5年度税制改正により、令和6年4月1日以後に譲渡資産の譲渡をして、同日以後に買換資産の取得をする場合に適用を受けるためには、一定の期限までに、適用を受ける旨ほか必要事項を記載した届出書の提出が必要となった。提出期限は以下のとおりである。

法人の買換え特例についても、届出要件追加あり

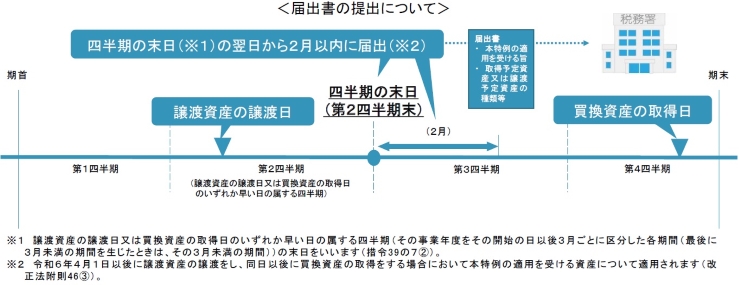

法人の特定の資産の買換えの場合等の課税の特例についても、交換以外で譲渡資産を譲渡した日と買換資産を取得した日が同一事業年度内の場合において、本特例の適用を受ける旨等の届出をすることが適用要件に加えられた。譲渡資産の譲渡日又は買換資産の取得日のいずれか早い日の属する四半期の末日の翌日から2月以内が届出の提出期限となる。

提出期限内に届出書の提出がない場合は、この特例の適用を受けることができないので、注意が必要である。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf