医療費が高額になったとき使える「高額療養費制度」の基礎知識

2025.01.27

高額療養費制度とは、医療費の負担が軽減される制度です。年齢や所得等に応じて定められており、医療費が上限額を超えた場合、超えた額が支給されます。

医療費(保険診療)と医療費以外

高額療養費の対象となる医療費とは治療に要した費用で保険診療のみが対象です。食事代、差額ベッド代、自由診療、先進医療などは対象となりません。

対象となる期間・医療機関

原則的には1つの医療機関等でひと月に要した医療費が負担限度額を超えた場合ですが、超えない場合でも同じ月の別の医療機関等での自己負担を合算することができるなど条件や年齢により対象となる場合があります。

ひと月とは

計算のもとになるひと月とは、その月の1日から月末日までです。(例:1月1日から1月31日までに要した医療費)

年齢や所得により負担が異なる

ひと月の上限額は下記の①②の表のとおり年齢や所得等により段階的に異なります。同じ医療費が掛かったとしても上限額は違ってくることになりますが、どの適用区分に該当するのか確認しておきましょう。

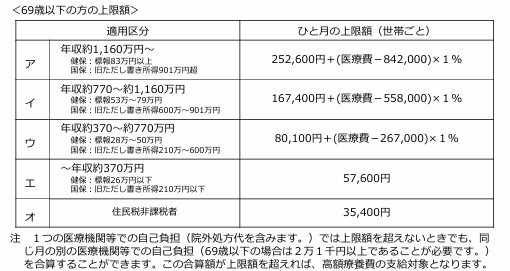

①69歳以下の場合

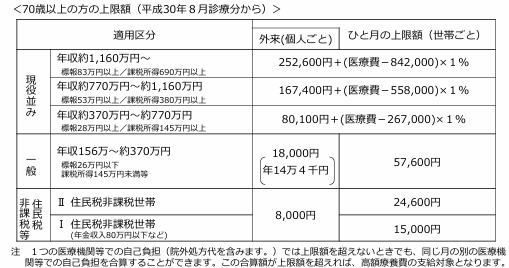

②70歳以上

厚生労働省:高額療養費制度を利用される皆さまへより

年収・所得(標報)による段階

段階は標準報酬月額(標報)・年収・所得・課税所得で判断します。社会保険加入者(給与所得)は標準報酬月額(標報)で判断しますが、個人事業主や年金受給者、不動産所得等別の所得がある場合は、年収や課税所得が基になります。

※標準報酬月額とは社会保険料計算の基になっている金額です

※標準報酬月額とは社会保険料計算の基になっている金額です

総医療費100万円掛かった場合の自己負担限度額

保険適用総医療費が100万円や200万円掛かった場合、医療費負担額(69歳以下の場合-3割の医療機関窓口での負担)は変わりませんが、高額療養費制度を利用した場合の上限額は所得区分により変わり、負担軽減がされていることがわかります。

(厚生労働省資料に基づき筆者作成)

個人ごと(外来)・世帯ごとによる軽減

70歳以上でも現役並みの所得がある個人は69歳以下と制度は変わりません。しかし仮に夫婦共々70歳以上、同一健康保険(例えば夫婦共国民健康保険)加入世帯で一般に該当する場合、外来では個人ごとの上限額で、加えて世帯ごと(夫婦合計)の上限額が設定されており、さらに負担軽減となっています。

医療費の自助努力

このほかにも多数回による軽減もあります。大多数の人は医療保険等自助努力で医療費への備えを考えられていますが、高額療養費制度の活用も想定したうえで内容・保障額などを検討することも必要です。

今後の見直し案

すでに段階的に上限額が増額されることの見直し案が出されています。今後の動向にも注視しておきたいところです。

中村 恒瑛(なかむら ひさえ)

株式会社FPオフィス縁 代表取締役

ファイナンシャルプランナーCFP®

「出きない理由より やる方法を考える」

保険・金融商品を一切売らないFPとして、固定観念にとらわれない中立的な立場から、相談者にとってのベストアドバイスをします。 「自分で考え、判断し、行動する」方法を広め、ひとり暮らしの生活不安を無くし、誰でも最期まで自分らしく生きていける社会を作ります。

消費生活相談員や県金融広報アドバイザー歴任。現在はJ-FLECアドバイザーを務める。

ホームページ:https://fpo-en.net/

Ⅹ(旧ツイッター):https://x.com/enkoya_nh

ファイナンシャルプランナーCFP®

「出きない理由より やる方法を考える」

保険・金融商品を一切売らないFPとして、固定観念にとらわれない中立的な立場から、相談者にとってのベストアドバイスをします。 「自分で考え、判断し、行動する」方法を広め、ひとり暮らしの生活不安を無くし、誰でも最期まで自分らしく生きていける社会を作ります。

2005年

55歳でファイナンシャルプランナーCFP®を取得。

2013年

相談事務所「縁小屋」を開設

2016年

「株式会社FPオフィス縁」設立

ホームページ:https://fpo-en.net/

Ⅹ(旧ツイッター):https://x.com/enkoya_nh