変動金利住宅ローン<未払利息が発生したら?>

2025.06.16

変動金利型住宅ローンで元利均等返済を選択した場合は、金利上昇による月返済額の急上昇を押さえるために、5年間は返済額を固定。その後返済額が上昇する場合でも、上限をそれまでの125%とする、5年ルールと125%ルールが適用される商品が主流です。しかし、返済額の緩和措置が、逆に、最終返済日に返しきれない残高が残ってしまうなどのデメリットもあります。

毎月発生する利息が月返済額を超えるほど金利が急上昇した場合は、どうなるのでしょうか? その場合も、5年ルールと125%ルールが適用されます。返済額から元金の返済に充てられる金額は次のとおりです。

毎月発生する利息が月返済額を超えるほど金利が急上昇した場合は、どうなるのでしょうか? その場合も、5年ルールと125%ルールが適用されます。返済額から元金の返済に充てられる金額は次のとおりです。

元金充当額=月返済額-月間発生利息

金利の急上昇で、「月返済額<月間発生利息」となった場合はどうなるのでしょうか? 元金充当額がマイナスとは出来ないので、その差額は未払利息となります。

月間発生利息-月返済額=未払利息

後に、返済額が増加、または金利低下などで 月返済額>月間発生利息 となれば未払利息の新たな発生は解消されます。

しかし、過去に積みあがった未払利息が残っていれば、累積した未払利息への充当が元金充当額に優先されます。つまり、累積された未払利息が完全に解消するまでは、元金が全く減少しないという事態になります。

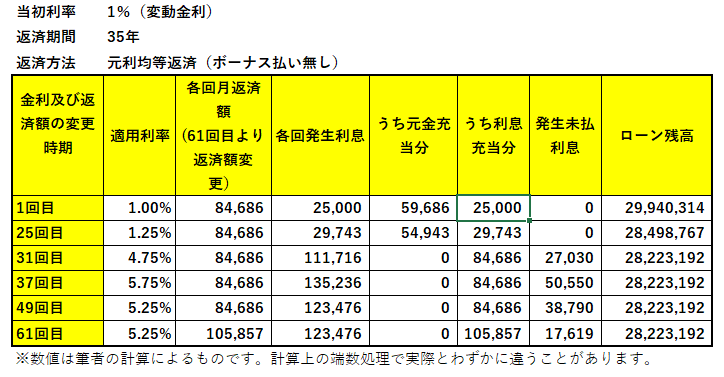

事例として、次の表を示します。これだけ一気に金利が急上昇する事は稀ですが、あくまでも参考の為です。なおシナリオとしては、アメリカの2022年からの政策金利の急上昇を想定しています。

しかし、過去に積みあがった未払利息が残っていれば、累積した未払利息への充当が元金充当額に優先されます。つまり、累積された未払利息が完全に解消するまでは、元金が全く減少しないという事態になります。

事例として、次の表を示します。これだけ一気に金利が急上昇する事は稀ですが、あくまでも参考の為です。なおシナリオとしては、アメリカの2022年からの政策金利の急上昇を想定しています。

事例では、61回目の返済回では表には無いですが125万程の未払利息が累積しています。その部分を解消しない限り、ローン残高は全く減らないという事になります。

61回目で5年ルールが解除されても125%ルールによる返済額の上限が有るため、未払利息の発生が止まらない状態です。

なお、累積している未払利息に、さらに利息が付くという複利計算はされません。同じような金利の急上昇でも、最終償還日が近ければ、残高そのものが少ないことにより、発生利息も少なくなります。そのため未払利息が発生するというケースも少なくなります。

今回は、変動金利型住宅ローンで、未払利息発生という最悪に近いケースを説明しました。

61回目で5年ルールが解除されても125%ルールによる返済額の上限が有るため、未払利息の発生が止まらない状態です。

なお、累積している未払利息に、さらに利息が付くという複利計算はされません。同じような金利の急上昇でも、最終償還日が近ければ、残高そのものが少ないことにより、発生利息も少なくなります。そのため未払利息が発生するというケースも少なくなります。

今回は、変動金利型住宅ローンで、未払利息発生という最悪に近いケースを説明しました。

①

金利が急上昇すれば未払利息が発生することがある。

②

返済額は元金返済よりも累積した未払利息の解消に優先されるため、累積未払利息が解消するまでは残高は全く減らない。

金利が急上昇した場合、以上の2点を考えたうえで、可能であれば一部返済なども検討しても良いでしょう。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。