住宅ローン 元金均等償還とは?

2026.06.08

住宅ローンの返済方式として、元利均等償還方式が一般的ですが、それとは別に元金均等償還方式というものもあります。

元利均等償還方式

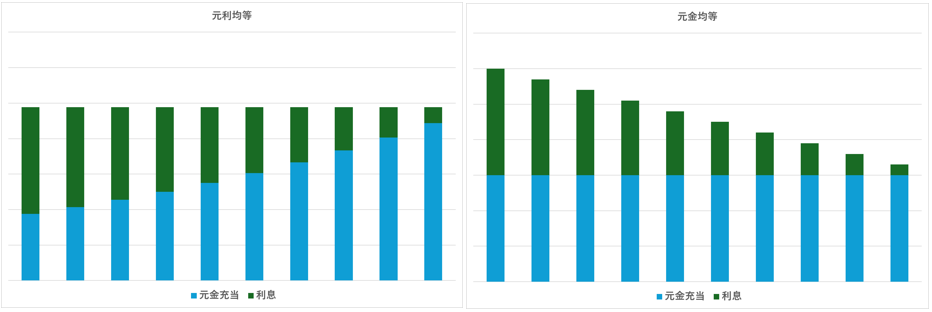

元利均等償還方式は毎回の返済金額を固定し、そこから発生利息を差し引いた残りを元金の返済に充当する仕組みです。発生利息は、残高に計算期間(月払いの場合は1か月間)分の利率(月利:通常は 年利/12 で計算)を乗じた額となります。借入当初は借入残高が多いため、元金に充当される額は少なくなります。

元金均等方式

一方、元金均等方式は毎回の元金充当分を固定し、それに発生利息を加えた額が各回の返済額となります。借入残高の減少により発生利息は少なくなるため、各回の返済額も徐々に少なくなっていきます。

両者を計算式・図で示すと次のとおりになります。

両者を計算式・図で示すと次のとおりになります。

①

元利均等償還

各回返済額(固定)-発生利息⇒元金充当額

各回返済額(固定)-発生利息⇒元金充当額

②

元金均等償還

元金充当額(固定)+発生利息⇒各回返済額

元金充当額(固定)+発生利息⇒各回返済額

【元利均等償還と元金均等償還】

元金均等償還にはその他、以下のような特徴があります。

①

当初の返済額は元利均等償還に比べ多くなり、そのため融資審査も厳しくなることがある。

②

変動金利では元利均等償還のように、金利の急上昇による返済額の急な増大を緩和するための返済額を5年間固定する「5年ルール」、5年経過後返済額が増える場合でも、返済額の上限をそれまでの125%以下とする「125%ルール」は、元金均等償還ではない。そのため、適用金利の変化はすぐに返済額に反映される。一方、元金均等償還では返済額を抑えるため、予定の最終返済日にローン残高が残ることはなく、毎月の返済額が利息より少なくなることはないため、未払利息は発生しない。

③

元金均等償還は元利均等償還に比べ、借入当初のローン残化の減少速度が速いため、発生利息が少なくなり、利息込みの総支払金額は減少する。

④

金融機関やローン商品により、元金均等償還を扱っていないこともある。

それでは、元金均等償還に向いているケースはどのような場合でしょうか?

たとえば、今は余裕があるが、これから子育て等でお金がかかる方は、毎月返済額が減っていく元金均等償還が適切なことも考えられます。しかし、変動金利の場合は元利均等償還のように、返済額の激変緩和措置がないことに注意する必要があります。特に借入当初に金利の変更があると、毎回の返済額に大きな影響が出ることになります。

たとえば、今は余裕があるが、これから子育て等でお金がかかる方は、毎月返済額が減っていく元金均等償還が適切なことも考えられます。しかし、変動金利の場合は元利均等償還のように、返済額の激変緩和措置がないことに注意する必要があります。特に借入当初に金利の変更があると、毎回の返済額に大きな影響が出ることになります。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。