経営資源集約化税制、令和3年度改正で新設

2021.01.28

中小企業に対して、税制面でもM&Aを後押しする促進策

令和2年12月10日に、与党から「令和3年度税制改正大綱」が発表された。その中から、今回は「中小企業の経営資源の集約化に資する税制の創設」を取り上げる。

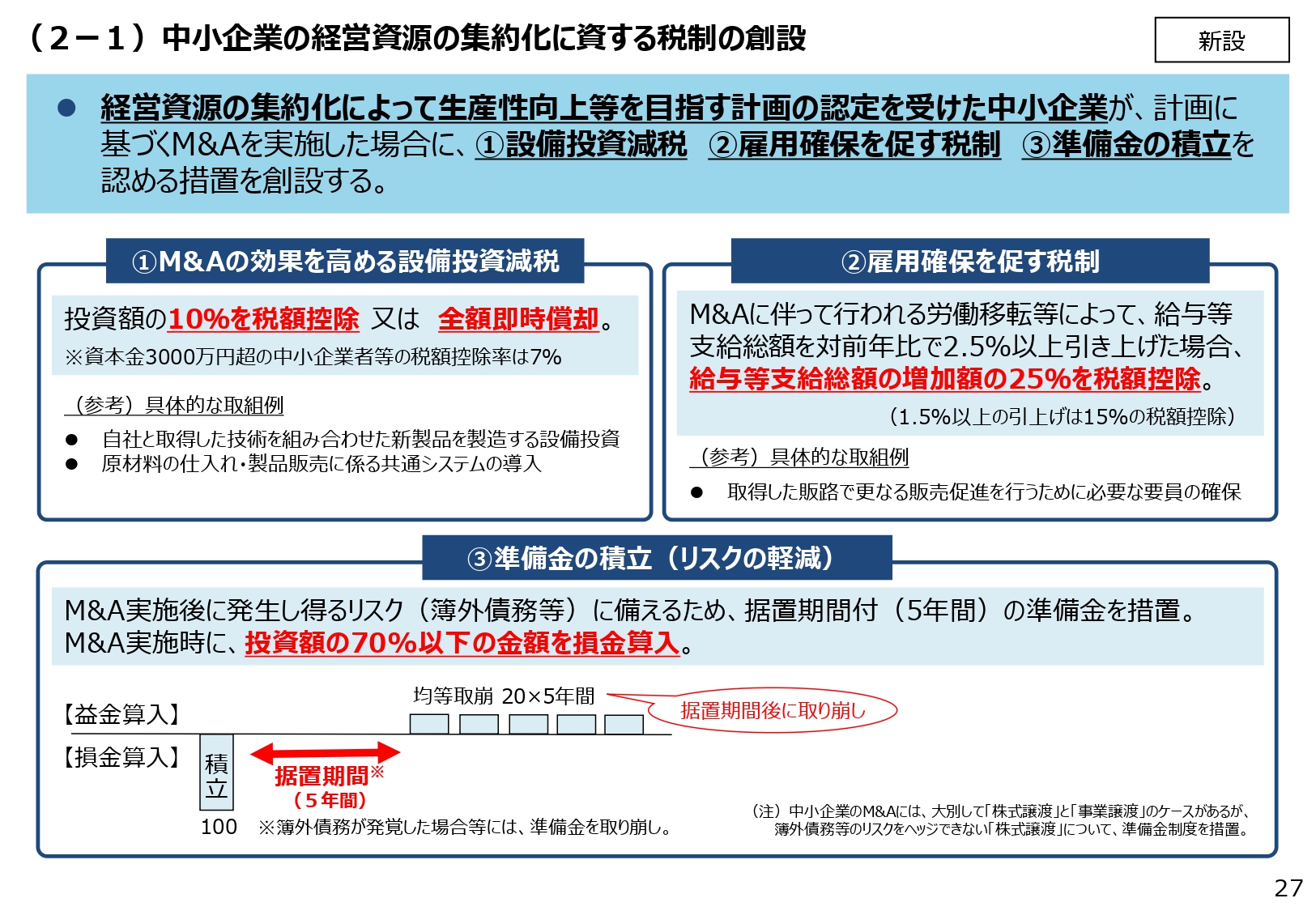

経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、計画に基づくM&Aを実施した場合に、①設備投資減税、②雇用確保を促す税制、③準備金の積立を認める措置が、令和3年度税制改正に盛り込まれた。

日本の中小企業の経営者は高齢化が進んでおり、事業承継や生産性向上の面において、経営資源の集約化による事業の再構築などにより、足腰を強くする仕組みを構築していく必要がある。このため、経営資源の集約化(M&A)によって生産性向上等を目指す計画の認定を受けた中小企業が、中小企業の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるため、準備金を積み立てたときは、損金算入を認める措置が講じられる。

併せて、同計画に必要な事項を記載して認定を受けた中小企業は、新たな類型として中小企業経営強化税制の適用が可能となり、さらに、所得拡大促進税制の上乗せ要件に必要な計画の認定が不要となる。

経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、計画に基づくM&Aを実施した場合に、①設備投資減税、②雇用確保を促す税制、③準備金の積立を認める措置が、令和3年度税制改正に盛り込まれた。

日本の中小企業の経営者は高齢化が進んでおり、事業承継や生産性向上の面において、経営資源の集約化による事業の再構築などにより、足腰を強くする仕組みを構築していく必要がある。このため、経営資源の集約化(M&A)によって生産性向上等を目指す計画の認定を受けた中小企業が、中小企業の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるため、準備金を積み立てたときは、損金算入を認める措置が講じられる。

併せて、同計画に必要な事項を記載して認定を受けた中小企業は、新たな類型として中小企業経営強化税制の適用が可能となり、さらに、所得拡大促進税制の上乗せ要件に必要な計画の認定が不要となる。

事前認定を受けることで、株式等の取得価額の最大70%が、投資年度で損金算入可

具体的には、中小企業等経営強化法の改正を前提に、青色申告書を提出する中小企業者(適用除外事業者に該当するものを除く)のうち同法の改正法の施行の日から令和6年3月31 日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得(購入による取得に限る)をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(その株式等の取得価額が10 億円を超える場合を除く)において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとなる。

ただし、この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入する。

ただし、この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入する。

(注)

令和3年度税制改正大綱については、国会を通過するまでは確定事項ではないため、ご留意頂きたい。

村田 直(むらた・ただし)

マネーコンシェルジュ税理士法人

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf