固定金利特約型住宅ローンとは?

2026.03.09

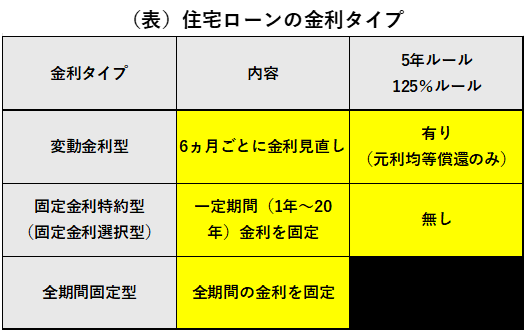

住宅ローンの種類には、半年ごとに適用金利が変わる変動金利型、最終返済日まで当初の金利が変わらない全期間固定金利型があります。

その他、当初の金利を一定期間固定し、期間終了後は新たに金利タイプを選択できる「固定金利特約型」というものがあります(金融機関によっては、固定金利選択型と呼ぶこともあります)。全期間固定金利型と一緒に固定金利型と呼ぶ場合もありますが、本記事では固定金利特約型と名称を統一して、特徴を説明します。

その他、当初の金利を一定期間固定し、期間終了後は新たに金利タイプを選択できる「固定金利特約型」というものがあります(金融機関によっては、固定金利選択型と呼ぶこともあります)。全期間固定金利型と一緒に固定金利型と呼ぶ場合もありますが、本記事では固定金利特約型と名称を統一して、特徴を説明します。

①固定金利特約型住宅ローンとは?

当初から固定期間を決め、その間の金利を固定するローンです。固定期間は金融機関によって異なりますが、1年から20年の範囲で選択できる場合が多く見られます。

固定期間1年を選ぶと実質的には変動金利型と変わらず、また20年を選ぶと全期間固定金利型に近くなります。

固定期間1年を選ぶと実質的には変動金利型と変わらず、また20年を選ぶと全期間固定金利型に近くなります。

②固定期間が終わるとどうなる?

固定期間の終了前に、変動金利型か再度固定金利特約型を選ぶ必要があります。固定金利特約型では当初の返済期間を超えない限り、自由に期間を選ぶことが出来ます。全期間固定金利型には移行できません。また、変動金利型に移行するとそれ以降は変更できません。

なお、固定期間終了時に何も手続きをしていなければ自動的に変動金利型に移行します。

なお、固定期間終了時に何も手続きをしていなければ自動的に変動金利型に移行します。

③変動金利のような返済額の激変緩和措置はある?

固定期間が終了し次のタイプに移行する場合は、移行後のタイプにより返済額を再計算します。変動金利型(元利均等割賦償還)のような、金利の変化にかかわらず5年間は返済額を据え置く5年ルール、返済額が変わる場合でも変更後の返済額はそれまでの125%を上限とする125%ルールはありません。

④固定金利特約型はミックスローンで使える?

多くの金融機関では、固定金利特約型でも、変動金利型・全期間固定金利型とミックスすることが出来ます。

変動金利では不安、それでも「全期間固定金利はちょっと……」という方には、固定金利特約型の、例えば10年固定という選択肢もあります。ただし固定期間特約型は、固定期間終了時に返済額が急上昇することもあるので、固定期間終了後の適用金利には注意しましょう。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。