在宅勤務に係る費用負担の計算方法

2021.02.18

政府は新型コロナウイルス感染症対策として、企業に対し、テレワークの実施を要請している。緊急事態宣言下において、労使間のルールが整わないまま急遽テレワークを実施し、在宅勤務でかかる費用負担の取り扱いについて悩まれている企業も多いかと思う。

企業の在宅勤務費用の負担金額の指針となるべく、国税庁より「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が公表された。

企業の在宅勤務費用の負担金額の指針となるべく、国税庁より「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が公表された。

パソコンなどの事務用品等の「支給」か「貸与」の判断基準

企業が所有する事務用品等を従業員に貸与する場合には、従業員に対する給与として課税する必要はないが、企業が従業員に事務用品等を支給した場合(事務用品等の所有権が従業員に移転する場合)には、従業員に対する現物給与として課税する必要がある。

この「貸与」については、例えば、企業が従業員に専ら業務に使用する目的で事務用品等を「支給」という形で配付し、その配付を受けた事務用品等を従業員が自由に処分できず、業務に使用しなくなったときは返却を要する場合も、「貸与」とみて差し支えない。

この「貸与」については、例えば、企業が従業員に専ら業務に使用する目的で事務用品等を「支給」という形で配付し、その配付を受けた事務用品等を従業員が自由に処分できず、業務に使用しなくなったときは返却を要する場合も、「貸与」とみて差し支えない。

業務のために使用した通信費の計算方法

(1)電話料金(通話料)

通話料(基本使用料を除く)については、通話明細書等により業務のための通話に係る料金が確認できるので、その金額を企業が従業員に支給する場合には、従業員に対する給与として課税する必要はない。

なお、業務のための通話を頻繁に行う業務に従事する従業員については、通話明細書等による業務のための通話に係る料金に代えて、例えば、次の【算式】により算出したものを、業務のための通話に係る料金として差し支えない。

(2)データ通信料

以下の【算式】により算出したものを従業員に支給する場合には、従業員に対する給与として課税しなくて差し支えない。

通話料(基本使用料を除く)については、通話明細書等により業務のための通話に係る料金が確認できるので、その金額を企業が従業員に支給する場合には、従業員に対する給与として課税する必要はない。

なお、業務のための通話を頻繁に行う業務に従事する従業員については、通話明細書等による業務のための通話に係る料金に代えて、例えば、次の【算式】により算出したものを、業務のための通話に係る料金として差し支えない。

(2)データ通信料

以下の【算式】により算出したものを従業員に支給する場合には、従業員に対する給与として課税しなくて差し支えない。

※

上記算式の「1/2」については、1日の内、睡眠時間を除いた時間の全てにおいて均等に基本使用料や通信料が生じていると仮定し、次のとおり算出しています。

①

1日:24 時間

②

平均睡眠時間:8時間

(「平成28年社会生活基本調査」(総務省統計局)で示されている7時間40 分を切上げ)

(「平成28年社会生活基本調査」(総務省統計局)で示されている7時間40 分を切上げ)

③

法定労働時間:8時間

④

1日の内、睡眠時間を除いた時間に占める労働時間の割合

:③÷(①-②)= 8時間/(24 時間-8時間)= 1/2

:③÷(①-②)= 8時間/(24 時間-8時間)= 1/2

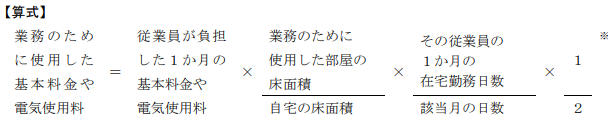

業務のために使用した電気料金の計算方法

従業員が在宅勤務の際に負担した自宅の電気料金については、次の【算式】により算出したものを従業員に支給した場合には、従業員に対する給与として課税しなくて差し支えない。

※

上記算式の「1/2」については、前項の電話料金の算式を参照。

(注)

上記の算式によらずに、より精緻な方法で業務のために使用した基本料金や電気使用料の金額を算出し、その金額を企業が従業員に支給している場合についても、従業員 に対する給与として課税しなくて差し支えない。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf