ワーケーションとブレジャー、会社負担の旅費の取り扱いは?

2021.05.20

観光庁は、旅先で仕事をする「ワーケーション」や「ブレジャー」の普及を促進している。「短期」、「密集」という従来の日本の旅行スタイルと異なる、仕事と休暇を組み合わせた滞在型旅行を提案することにより、感染症の拡大を防止しつつ、コロナ禍で落ち込んだ旅行需要の回復に役立てることを目的とする。

その普及活動の一環として、観光庁は昨年末に「『新たな旅のスタイル』ワーケーション&ブレジャー 企業向けパンフレット(簡易版)」を作成し、ワーケーション等に伴う旅費の税務処理の考え方についてのQ&Aを掲載している。

その普及活動の一環として、観光庁は昨年末に「『新たな旅のスタイル』ワーケーション&ブレジャー 企業向けパンフレット(簡易版)」を作成し、ワーケーション等に伴う旅費の税務処理の考え方についてのQ&Aを掲載している。

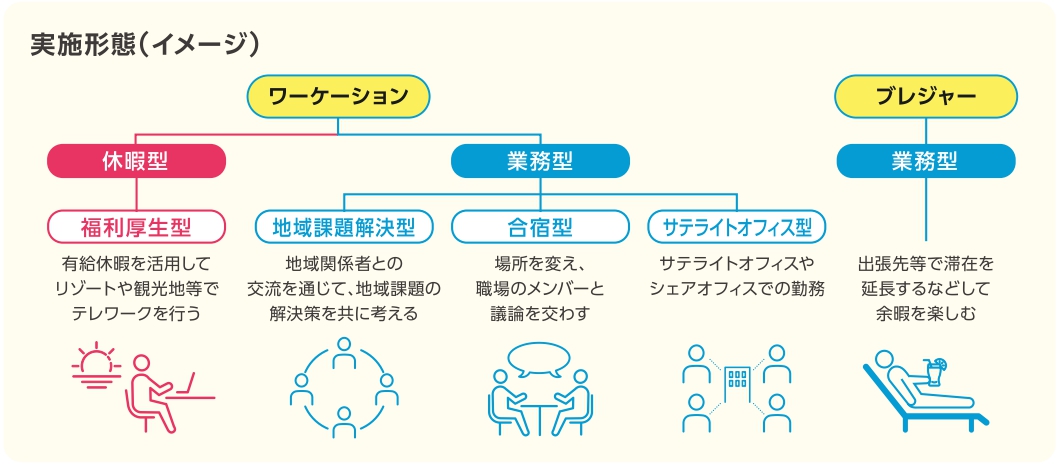

「ワーケーション」と「ブレジャー」

ワーケーションとは、Work(仕事)とVacation(休暇)を組み合わせた造語である。テレワーク等を活用し、普段の職場と異なる場所で余暇を楽しみつつ仕事を行うことである。休暇主体の「休暇型」と仕事主体の「業務型」の2パターンがある。

ブレジャーとは、Business(ビジネス)とLeisure(レジャー)を組み合わせた造語で、出張等の機会を活用し、出張先等で滞在を延長するなどして余暇を楽しむことである。

ブレジャーとは、Business(ビジネス)とLeisure(レジャー)を組み合わせた造語で、出張等の機会を活用し、出張先等で滞在を延長するなどして余暇を楽しむことである。

ワーケーションの旅費(休暇型)

企業向けパンフレットのQ&Aには、休暇型ワーケーションに係る旅費の取り扱いが記載されている。

従業員が休暇を利用して私的旅行をする際、その空き時間において宿泊先でテレワーク業務を行う場合において、「その旅行に係る往復の交通費を企業が負担した際はその従業員に対する給与として課税する必要があるか」との問いに対し、原則給与として課税する必要があるとしている。

法人が従業員等に支払う金品等は原則、給与課税の対象となる。ただし、勤務する場所を離れて職務を遂行するために行う旅行等について通常必要と認められるものについては、課税されない。

私的旅行は法人の業務を遂行するために行う旅行とは認められないので、私的旅行の合間の時間に一部業務を行ったとしても、その私的旅行に係る往復の交通費は法人の業務の遂行上直接必要なものとは考えられず、その従業員が負担すべき費用となる。よってその往復の交通費を法人が負担した場合は、原則としてその従業員に対する給与として課税することとなる。

従業員が休暇を利用して私的旅行をする際、その空き時間において宿泊先でテレワーク業務を行う場合において、「その旅行に係る往復の交通費を企業が負担した際はその従業員に対する給与として課税する必要があるか」との問いに対し、原則給与として課税する必要があるとしている。

法人が従業員等に支払う金品等は原則、給与課税の対象となる。ただし、勤務する場所を離れて職務を遂行するために行う旅行等について通常必要と認められるものについては、課税されない。

私的旅行は法人の業務を遂行するために行う旅行とは認められないので、私的旅行の合間の時間に一部業務を行ったとしても、その私的旅行に係る往復の交通費は法人の業務の遂行上直接必要なものとは考えられず、その従業員が負担すべき費用となる。よってその往復の交通費を法人が負担した場合は、原則としてその従業員に対する給与として課税することとなる。

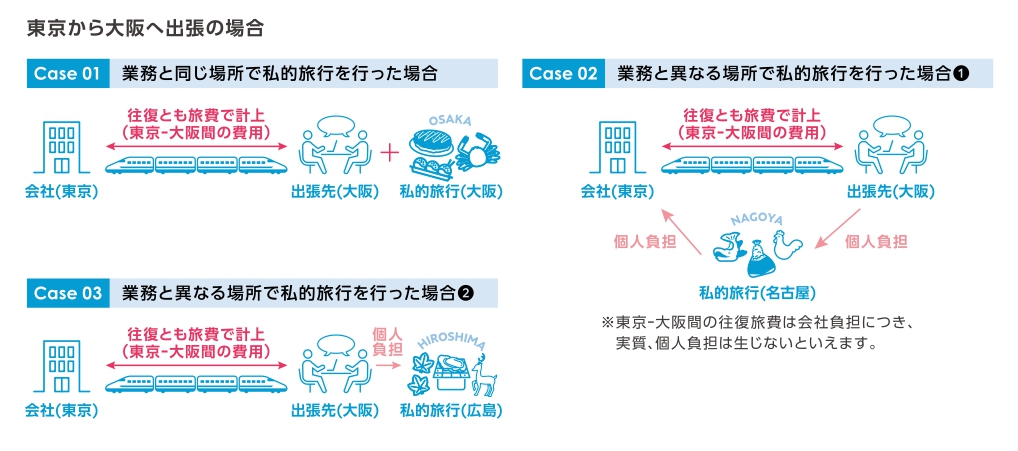

ブレジャーの旅費

Q&Aでは、ブレジャーについても出張中に私的旅行を組んだ場合の往復旅費の税務上の取り扱いについて考え方を示している。

いずれのケースも、往復の旅費は会社の経費となり、給与課税されない。

その旅行の直接の動機が業務の遂行のためであり、その旅行を機会に観光を併せて行うものである場合は、その往復の旅費(取引先の所在地等その業務を遂行する場所までのものに限る)は、法人の業務の遂行上必要と認められるもの、つまり旅費として取り扱うことになる。

その旅行の直接の動機が業務の遂行のためであり、その旅行を機会に観光を併せて行うものである場合は、その往復の旅費(取引先の所在地等その業務を遂行する場所までのものに限る)は、法人の業務の遂行上必要と認められるもの、つまり旅費として取り扱うことになる。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf