住宅ローンの一部繰上返済で返済額が増える?

2025.08.21

返済額が増えてしまう特殊な例

変動金利型住宅ローン(元利均等返済)の一部繰上返済、今回は返済額軽減型の繰上返済で、逆に返済額が増えてしまう、という特殊な例を説明します。

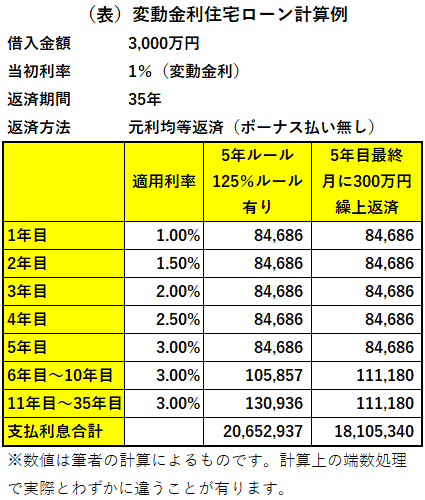

事例として、まず下記の表を見てみましょう。

事例として、まず下記の表を見てみましょう。

2年目より毎年金利が0.5%ずつ上昇。5年目に3%に達し、その後金利の変更はしないという想定で考えます。5年目以降、金利は変らないというのは非現実的ですが、あくまでも事例ですのでご容赦ください。

5年目最終月に300万円の返済額軽減型の一部繰上返済を実施したとします。

繰上返済を行わない場合、6年目からの本来の必要返済額は124,651円ですが、ここで125%ルールが適用され、返済額は105,857円となります。

一方、5年目最終月に300万円の返済額軽減型の一部繰上返済を行った場合は、111,180円と繰上返済を行わない場合よりも返済額軽減型にもかかわらず、月返済額は逆に増えてしまいます。

この理由は、返済額軽減型の一部繰上返済では、当初の最終償還月を固定し、それに合わせて月返済額を再計算します。そして再計算では5年ルールと125%ルールは適用されません。そのため、逆に返済額が増えてしまう、という逆転現象が、計算上生じることがあるのです。

もちろん、一部繰上返済により長い目で見れば返済額は緩和され、また支払利息も少なくなります。

これから、子供の学費などでお金がかかる。その為今のうちに返済額軽減型の繰上返済で月々の負担を抑えたい、というような場合、思わぬ結果になる可能性があります。

また、期間短縮型の一部繰上返済では、5年ルール等が適用され返済額が変わらない場合が一般的です。注意点は、期間短縮の結果、最終償還月がすぐ先に迫ってしまった場合、金利上昇により返済しきれない残元金等が残っている際は、その分を短縮後の最終償還月に一括償還しなければなりません。残元金の支払い以降には原則として延長できません。

変動金利型住宅ローンの一部繰上返済では想定外の事態が発生することも考えられます。金融機関により扱いが異なることはありますが、特に金利上昇時には繰上返済後の返済予定表をネット上でシミュレーション、または金融機関に確認しておくことをおすすめします。

5年目最終月に300万円の返済額軽減型の一部繰上返済を実施したとします。

繰上返済を行わない場合、6年目からの本来の必要返済額は124,651円ですが、ここで125%ルールが適用され、返済額は105,857円となります。

一方、5年目最終月に300万円の返済額軽減型の一部繰上返済を行った場合は、111,180円と繰上返済を行わない場合よりも返済額軽減型にもかかわらず、月返済額は逆に増えてしまいます。

この理由は、返済額軽減型の一部繰上返済では、当初の最終償還月を固定し、それに合わせて月返済額を再計算します。そして再計算では5年ルールと125%ルールは適用されません。そのため、逆に返済額が増えてしまう、という逆転現象が、計算上生じることがあるのです。

もちろん、一部繰上返済により長い目で見れば返済額は緩和され、また支払利息も少なくなります。

これから、子供の学費などでお金がかかる。その為今のうちに返済額軽減型の繰上返済で月々の負担を抑えたい、というような場合、思わぬ結果になる可能性があります。

また、期間短縮型の一部繰上返済では、5年ルール等が適用され返済額が変わらない場合が一般的です。注意点は、期間短縮の結果、最終償還月がすぐ先に迫ってしまった場合、金利上昇により返済しきれない残元金等が残っている際は、その分を短縮後の最終償還月に一括償還しなければなりません。残元金の支払い以降には原則として延長できません。

変動金利型住宅ローンの一部繰上返済では想定外の事態が発生することも考えられます。金融機関により扱いが異なることはありますが、特に金利上昇時には繰上返済後の返済予定表をネット上でシミュレーション、または金融機関に確認しておくことをおすすめします。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。